Jay Hao: ricostruire il sistema monetario globale in un mondo squilibrato

Il 23 marzo, mentre la pandemia COVID-19 continuava a intensificarsi in tutto il mondo e i mercati finanziari continuavano a precipitare, la Federal Reserve statunitense ha introdotto rapidamente una nuova politica con sorpresa del mondo: Quantitative Easing Infinity (noto anche come QE infinity) per fornire liquidità al mercato . È una misura efficace? Migliora la liquidità interbancaria come la Fed ha dichiarato nella sua recente dichiarazione che includerà nei suoi acquisti titoli garantiti da ipoteca commerciale. Questo cambia il ruolo della Banca Centrale da “ultimo prestatore” a “ultimo acquirente”. Quindi, in teoria, le banche possono emettere tutti i mutui che desiderano e lasciare i rischi alla Fed, risolvendo il problema del prestito per le banche, oltre a ridurre i costi di finanziamento e allentare la pressione sul rimborso del debito di molte aziende.

Ma la domanda è: QE Infinity è la cura per questa crisi? Sappiamo tutti che la radice di questo calo è stata il panico del mercato causato dall’aggravarsi della pandemia e dal crollo dei prezzi del petrolio. Mentre il nuovo coronavirus continua a peggiorare, le attività di produzione globale si sono fermate, determinando un’economia fiacca e aumentando ogni giorno i fallimenti aziendali. La chiusura economica è il punto cruciale dell’attuale recessione. Iniettare liquidità nel mercato tramite QE infinity è come dare più nutrimento a un paziente in condizioni critiche – non funzionerà solo. Anche se la liquidità aumenta, le fabbriche non saranno ancora in grado di riprendere la produzione e il panico sul mercato non scomparirà. Invece, il governo dovrebbe attuare misure più proattive per controllare la diffusione del coronavirus e sostenere le attività economiche al fine di ripristinare la fiducia del mercato.

La scorsa settimana, ho sottolineato che il QE della Fed non è solo un signoraggio del mondo, ma anche un alleviamento della sua stessa pressione sul rimborso del debito – e ora sono persino andati in modo più estremo al QE infinito. Qui, si pone una domanda: come fa la Fed a far pagare agli altri paesi la crisi del proprio paese?

Dal crollo del sistema di Bretton Woods e degli accordi sulla Giamaica negli anni ’70, il dollaro USA non è più ancorato all’oro e il suo valore diventa fluttuante, ma il predominio del dollaro non si è fermato. Dagli anni ’80, il dollaro circola in tutto il mondo in questo modo:

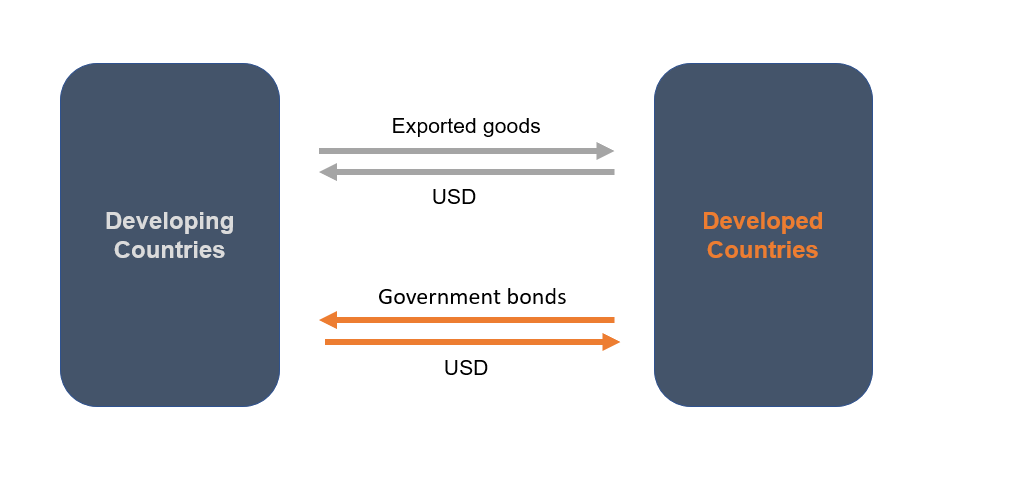

- 1.Dai paesi sviluppati ai paesi in via di sviluppo: Al fine di promuovere la crescita economica interna, i paesi in via di sviluppo devono sviluppare vigorosamente le loro industrie di esportazione ed esportare grandi quantità di merci nei paesi sviluppati a causa di un consumo interno insufficiente.

2.Dai paesi in via di sviluppo ai paesi sviluppati: Il nome del gioco delle esportazioni dei paesi in via di sviluppo sta abbassando i tassi di cambio per mantenere il vantaggio di prezzo delle proprie materie prime. Per questo motivo, le banche centrali dei paesi in via di sviluppo devono intervenire sul tasso di cambio acquistando una grande quantità di titoli di stato emessi dai paesi sviluppati per mantenere tassi di cambio favorevoli, e il dollaro torna ai paesi sviluppati.

3. Mentre i paesi in via di sviluppo acquistano buoni del tesoro statunitensi, il dollaro torna ai paesi sviluppati Quindi, i paesi sviluppati possono utilizzare i fondi per acquistare nuovamente beni dai paesi in via di sviluppo.

Per aiutarti a capire meglio quanto sopra, dai un’occhiata a questo esempio. Un contadino ha venduto il suo sudato cibo a un padrone di casa, e il padrone di casa lo ha pagato con un biglietto di Benjamin, che in realtà costa 10 centesimi, come $ 100. L’agricoltore ha quindi utilizzato la nota per acquistare un’obbligazione a basso interesse dal proprietario. Dopodiché, il proprietario ha preso quella banconota da $ 100 per acquistare cibo dal contadino.

Questa è una sorta di sfruttamento immateriale: i paesi sviluppati possono pagare costi irragionevolmente bassi per acquistare le merci prodotte dai paesi in via di sviluppo a scapito della salute dei cittadini e dell’ambiente di questi ultimi. Peggio ancora, i paesi in via di sviluppo devono affrontare un problema più impegnativo: la svalutazione del dollaro. Finché la Fed può stampare moneta con i loro cosiddetti strumenti di politica monetaria, i paesi in via di sviluppo non potevano che dover affrontare il rischio di contrazione delle attività in valuta estera. Proprio come nell’esempio sopra, sebbene gli agricoltori abbiano acquistato $ 100 obbligazioni dal proprietario, un anno dopo, con $ 100, potrebbero essere in grado di acquistare solo mezzo sacco di riso invece di un sacco.

Comunque sia, con questo sistema monetario, anche i paesi sviluppati devono affrontare sfide serie. Poiché i paesi in via di sviluppo possono godere di un vantaggio comparativo con una migliore qualità del prodotto a basso costo, indebolisce la competitività dei paesi sviluppati, portando a un declino della loro industria manifatturiera. Di conseguenza, molti lavoratori domestici negli Stati Uniti hanno perso il lavoro negli ultimi anni. Ecco dove il famigerato "Cintura di ruggine" entra in gioco. D’altra parte, questa situazione è andata a vantaggio del settore dei servizi finanziari. In particolare, le aziende di Wall Street hanno fatto molti soldi nel processo di globalizzazione.

Il fallimento del sistema monetario globale ha causato squilibri tra le economie di tutto il mondo, disuguaglianza nella distribuzione e aumento di "deglobalizzazione" e populismo. Pertanto, non sorprende vedere Donald Trump assumere la presidenza e l’emergere delle forze di destra europee, intrecciate con profonde ragioni economiche.

Di fronte a un mondo così squilibrato, come possiamo trasformare l’attuale sistema monetario globale?

Il problema principale del fragile sistema monetario risiede nell’egemonia di una valuta sovrana sulle altre. Per batterlo, dobbiamo considerare un nuovo sistema monetario, una valuta sovrana. In effetti, l’idea di una valuta sovrana è in circolazione da molto tempo. Negli anni ’40, John Maynard Keynes propose una valuta sovrana concettuale denominata “Bancor”. Dopo la crisi finanziaria del 2008, alcuni hanno proposto i diritti speciali di prelievo (DSP) dell’FMI. Tuttavia, nell’attuale contesto politico ed economico globale, è difficile stabilire un sistema valutario sovrano globale attraverso la cooperazione internazionale.

Tuttavia, vediamo il potenziale della criptovaluta. Allo stato attuale, Bitcoin possiede le caratteristiche di una valuta sovrana. Sebbene sia difficile diventare una valuta mondiale a causa della sua volatilità dei prezzi, vediamo qualche speranza dal progetto di stablecoin di Facebook, Libra.

La Bilancia è ancorata a un paniere di valute. In questo senso, è più simile all’SDR. I suoi scenari applicativi lo rendevano in grado di svolgere la funzione principale di una valuta sovrana. Ancora più importante, Libra viene emesso in base al sistema di currency board con riserva garantita del 100%. Pertanto, è improbabile che Libra veda l’inflazione a causa dell’eccesso di offerta.

La Bilancia è un buon tentativo per il mondo di muoversi verso un sistema valutario sovrano. Nonostante gli ostacoli che ci attendono, non vedo l’ora di vedere più criptovalute come Libra per portarci sorprese e speranze.

Segui OKEx su:

https://www.facebook.com/okexofficial/

https://www.linkedin.com/company/okex/

https://www.reddit.com/r/OKEx/

https://www.instagram.com/okex_exchange