Presentazione dei 5 principali progetti di DeFi in termini di valore totale bloccato

Mentre Bitcoin (BTC) è la più grande criptovaluta per capitalizzazione di mercato – e la più popolare – è senza dubbio la rete Ethereum che ha alimentato la maggiore innovazione nello spazio crittografico negli ultimi anni. Con il suo ambiente a misura di sviluppatore e contratti intelligenti programmabili, la rete Ethereum promuove la creazione di applicazioni decentralizzate, o DApp, che sfruttano la rete distribuita e possono comunicare tra loro, incoraggiando la creazione di intere nicchie.

Una di queste nicchie è la finanza decentralizzata, che consiste principalmente di DApp basate su Ethereum che offrono prodotti e soluzioni finanziarie. Queste app ei loro token possono essere pensati come blocchi che possono interagire tra loro (fintanto che sono in esecuzione sulla rete Ethereum) e facilitare le attività finanziarie, come lo scambio decentralizzato di risorse, prestiti e prestiti, nonché la creazione di nuovi derivati tokenizzati, il tutto senza la necessità di alcuna autorità centrale.

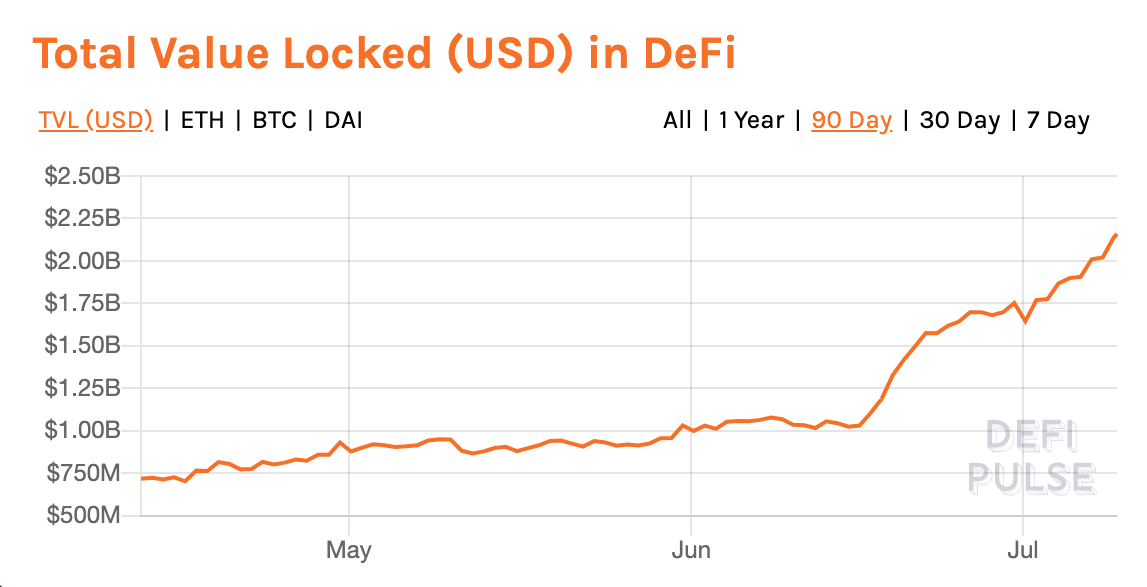

Abbiamo visto diversi progetti incentrati sulla DeFi entrare nello spazio negli ultimi due anni, ma non è stato fino a poco tempo fa che la nicchia ha iniziato a raccogliere un’attenzione diffusa e una campagna pubblicitaria nel settore. Il valore totale bloccato, o TVL, nei progetti DeFi è cresciuto da poco meno di $ 600 milioni alla nicchia di $ 2,16 miliardi che è oggi – nell’arco di 12 mesi.

Valore totale bloccato (USD) in DeFi nel tempo. Fonte: DeFi Pulse

Valore totale bloccato (USD) in DeFi nel tempo. Fonte: DeFi Pulse

Dato il modo in cui la nicchia DeFi si concentra su prodotti e servizi finanziari senza alcun ente centralizzato, come una banca centrale, un lato dell’equazione dipende dagli utenti che depositano / bloccano le proprie criptovalute in contratti intelligenti per generare liquidità.

Ad esempio, alcuni progetti richiedono l’emissione di token nativi, in cambio di asset crittografici collaterali (depositati o bloccati da fornitori di liquidità). Questi token vengono quindi distribuiti tra tutti gli utenti mentre i fornitori di liquidità ricevono incentivi come commissioni varie o tasso d’interesse guadagni per mantenere le loro risorse bloccate sulla piattaforma.

La cifra TVL, quindi, rappresenta il valore totale dell’etere (ETH) e dei vari token basati su Ethereum contenuti negli smart contract di ciascun protocollo, fungendo da metrica della sua crescita, domanda e utilizzo.

In questo articolo, presentiamo i primi cinque progetti DeFi in termini di TVL e spieghiamo le loro funzioni e caratteristiche per i lettori che desiderano una rapida comprensione di questo panorama di tendenza.

Contents

1. Composto – Prestito tramite pool di liquidità

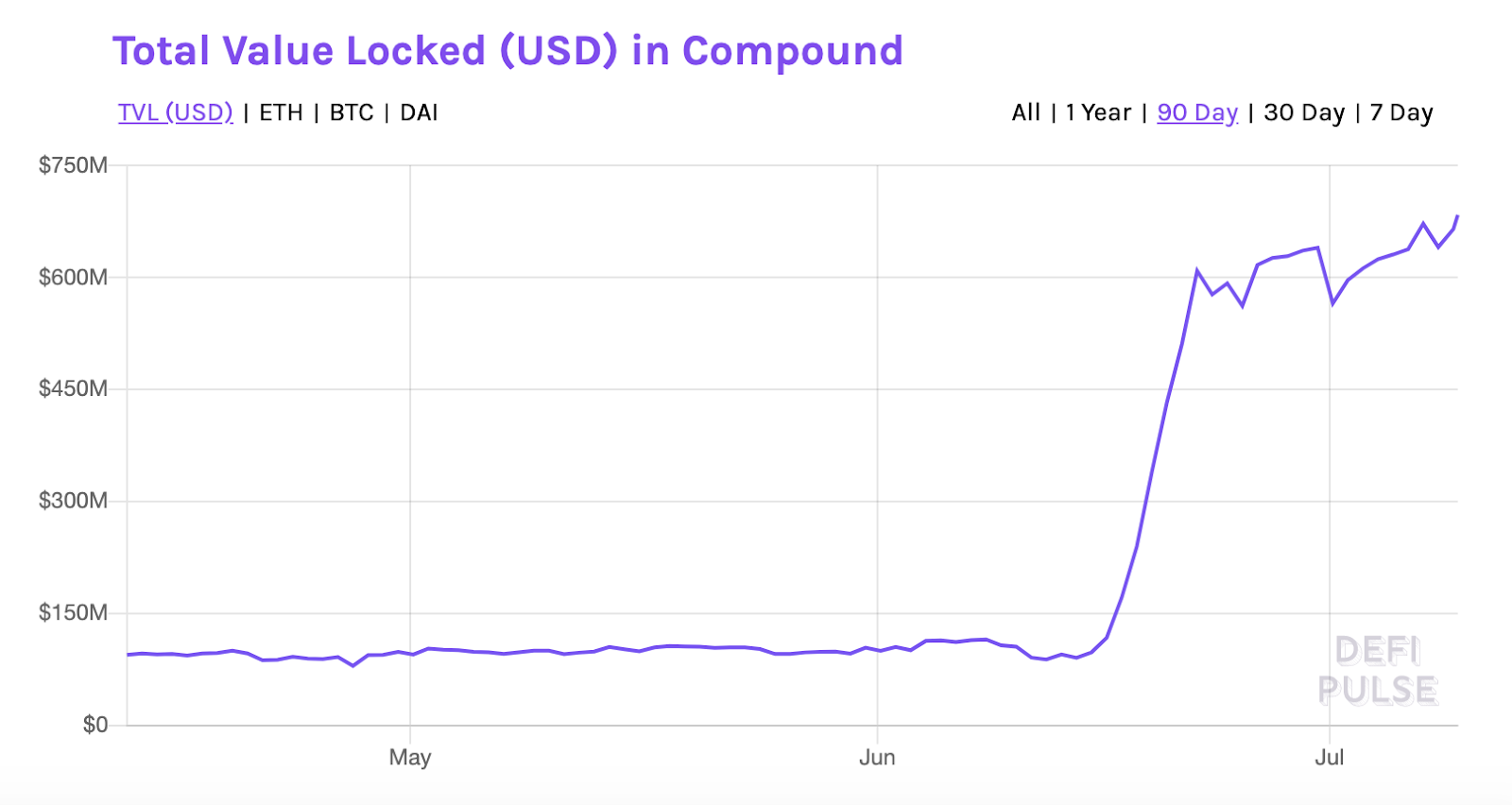

Valore totale bloccato in USD: $ 683,4 milioni

Valore totale bloccato (USD) in Compound su 90 giorni. Fonte: DeFi Pulse

Valore totale bloccato (USD) in Compound su 90 giorni. Fonte: DeFi Pulse

Compound è un protocollo del mercato monetario decentralizzato costruito sulla rete Ethereum. Consente a prestatori e mutuatari di interagire con un pool di attività senza la necessità di alcuna autorità centrale. A differenza del prestito peer-to-peer, Compound ha un pool di liquidità finanziato da istituti di credito che depositano i loro beni e ricevono in cambio i cosiddetti cToken. Questi token maturano interessi e possono essere riscattati in seguito per la garanzia e il profitto.

I mutuatari, d’altra parte, possono prelevare qualsiasi asset supportato dal pool di liquidità depositando un asset collaterale. Non ci sono condizioni particolari per i prestiti, come la data di rimborso o la durata, ma i mutuatari sono limitati dal fattore di garanzia fissato per l’attività che depositano. Ad esempio, se un mutuatario deposita 100 ETH e il fattore di garanzia per ETH è del 70%, il mutuatario può prendere qualsiasi altra attività in cambio di quella garanzia, fino al 70% del suo valore totale.

Il mutuatario paga anche un tasso di interesse, che è il modo in cui i finanziatori maturano il reddito, e questi tassi sono decisi individualmente per ciascun bene in base alla sua offerta e domanda.

Mercato composto che riflette i tassi di offerta e prestito. Fonte: Composto

Mercato composto che riflette i tassi di offerta e prestito. Fonte: Composto

Il composto è diventato di recente la moneta da poster per la rinascita di DeFi quando ha lanciato il suo token di governance, COMP, che ha visto un aumento vertiginoso da meno di $ 100 al lancio a $ 372 in meno di 10 giorni. Allo stesso modo, anche il valore totale bloccato nel protocollo è passato da meno di $ 100 milioni il 15 giugno ai suoi attuali massimi livelli vicino a $ 700 milioni. Tuttavia, da allora il prezzo di COMP si è corretto in modo significativo, attestandosi attualmente intorno a $ 185.

2. Maker – Prestito tramite stablecoin

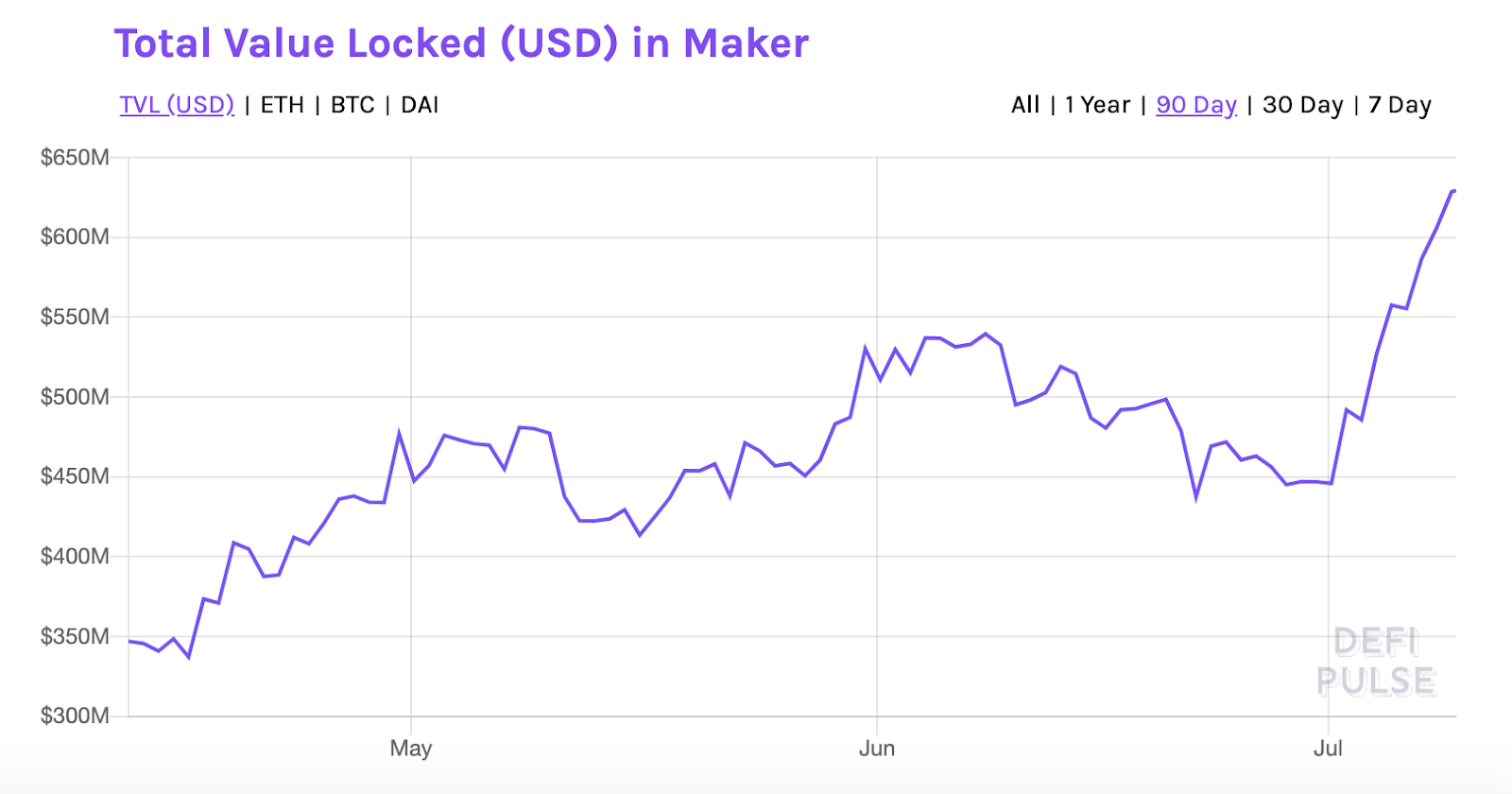

Valore totale bloccato in USD: $ 629,3 milioni

Valore totale bloccato (USD) in Maker su 90 giorni. Fonte: DeFi Pulse

Valore totale bloccato (USD) in Maker su 90 giorni. Fonte: DeFi Pulse

MakerDAO è un’organizzazione autonoma decentralizzata costruita sulla rete Ethereum. La funzione del protocollo Maker si concentra principalmente su DAI, la sua stablecoin nativa, il cui valore è ancorato algoritmicamente al dollaro USA. DAI è paragonabile ad altre stablecoin ancorate all’USD, come Tether (USDT), tranne per il fatto che non pretende di essere sostenuto da dollari reali.

Il secondo token della piattaforma è MKR, che conferisce ai titolari il diritto di voto in questioni di governance, come il rapporto di collateralizzazione, le commissioni di stabilità e i tassi di risparmio. MKR funge anche, a volte, da controbilanciamento per garantire che il valore di DAI rimanga stabile.

Chiunque può contrarre DAI in un prestito depositando ETH o altre attività supportate da DApp Oasis di Maker incentrato su DAI come garanzia. L’attuale rapporto di collateralizzazione per l’assunzione di prestiti DAI su Oasis è del 200%. Il mutuatario dovrebbe anche pagare una commissione di stabilità ricorrente. Questo DAI può quindi essere scambiato, scambiato e prestato su piattaforme di prestito decentralizzate come Compound, o depositato nel prodotto “Salva” su Oasis per guadagnare interessi.

Oltre al 200% di garanzia, la stabilità di DAI è supportata anche dai token MKR. Nel caso in cui il valore delle attività collaterali diminuisca in modo significativo, i token MKR vengono emessi e venduti sul mercato per aumentare la garanzia e riportare il prezzo di DAI al livello di ancoraggio di $ 1.

Uno degli aspetti più interessanti di Maker è la sua tokenomica e la relazione tra MKR e DAI. Poiché MKR è il token di governance, i titolari di MKR sono, per impostazione predefinita, investiti nel successo e nella crescita del progetto. La qualità delle loro decisioni è, secondo il design della piattaforma, riflessa nei movimenti dei prezzi di MKR: le decisioni che incoraggiano la crescita determinano un aumento della generazione di DAI, che a sua volta accumula più commissioni di stabilità, che vengono quindi utilizzate per riacquistare i token MKR dal mercato per alla fine essere bruciato.

La combustione regolare dei token MKR aumenta inevitabilmente il loro prezzo riducendo l’offerta, premiando così i possessori per il loro buon governo. Allo stesso modo, decisioni di governance inadeguate o l’emissione di token MKR per bilanciare il collaterale in calo di DAI rallenteranno questo tasso di combustione, influenzando negativamente il prezzo di MKR.

È questa dinamica – e la sua natura automatizzata e guidata da algoritmi – che fa risaltare Maker nello spazio crittografico e DeFi.

MKR è attualmente scambiato a circa $ 467, in calo del -74% dal suo massimo storico di gennaio 2018 di $ 1.798, ma in aumento del 176% dal suo minimo di marzo 2020 di $ 168,36.

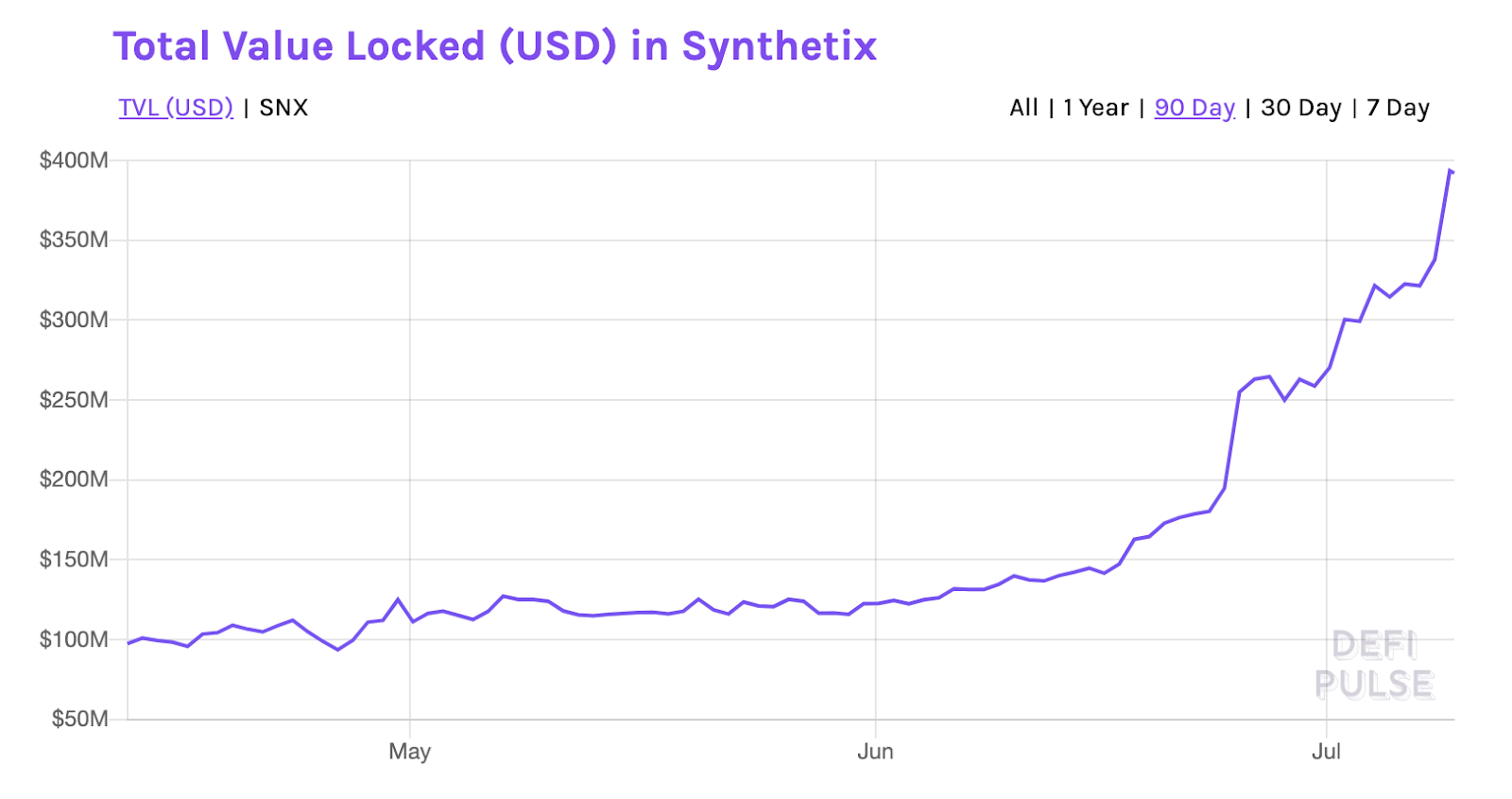

3. Synthetix – Derivati decentralizzati

Valore totale bloccato in USD: $ 392 milioni

Valore totale bloccato (USD) in Synthetix su 90 giorni. Fonte: DeFi Pulse

Valore totale bloccato (USD) in Synthetix su 90 giorni. Fonte: DeFi Pulse

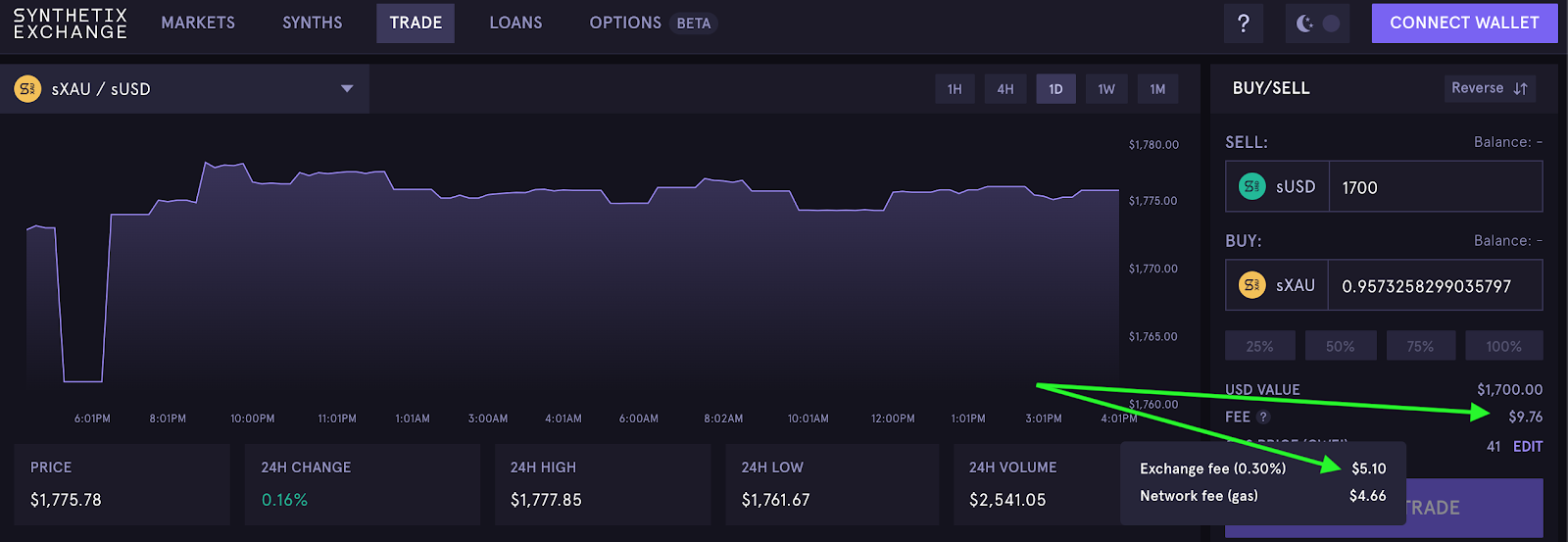

Synthetix, rinominato da Havven, è una piattaforma di derivati decentralizzata e uno scambio costruito sulla rete Ethereum. Gli utenti possono bloccare o puntare i token SNX per generare i cosiddetti Synth, che sono derivati basati su blockchain. I sintetizzatori tracciano il valore degli asset del mondo reale, comprese le valute legali, le valute digitali, le azioni, gli indici e le materie prime.

Ad esempio, un utente che desidera emettere $ 5.000 in USD Synths (sUSD) può scommettere token SNX del valore dell’800% come garanzia – questo è l’attuale rapporto di collateralizzazione – cioè $ 40.000. Questi Synth possono quindi essere scambiati liberamente tra gli utenti sull’exchange decentralizzato della piattaforma e possono essere utilizzati per acquistare altri Synth, come l’oro sintetico (sXAU), che incorrono in commissioni sul tasso di cambio, che vengono distribuiti ai possessori di SNX nella proporzione dei loro token puntati.

Grafico sXAU / sUSD su Synthetix Exchange. Fonte: Synthetix Exchange

Grafico sXAU / sUSD su Synthetix Exchange. Fonte: Synthetix Exchange

Il grafico sopra mostra il mercato sXAU / sUSD su Synthetix Exchange e le commissioni per qualsiasi operazione, come evidenziato, sono suddivise in Commissione di scambio e Commissione di rete, con le prime che vanno ai possessori di SNX che hanno emesso i Synth XAU.

Oltre a guadagnare commissioni di cambio, il principale incentivo per gli utenti a detenere SNX è la possibilità che aumenti di prezzo come risultato della crescita della piattaforma. Man mano che il numero di token SNX bloccati nel progetto aumenta, i token diventano più scarsi sul mercato, in teoria, aumentando il loro prezzo.

Va anche notato che la creazione di Synth può essere lunga o corta, con le varianti “s”, come sUSD, che denotano posizioni lunghe (poiché tracciano direttamente il prezzo del sottostante) e “i” o Synth inverse come iUSD, che denota posizioni corte (poiché seguono il prezzo del sottostante inversamente). Queste divisioni lungo / breve, così come altre statistiche utili, sono pubblicamente visibili sul Dashboard di Synthetix. Al momento della scrittura, oltre il 78% dell’offerta SNX è puntata sulla piattaforma.

I token SNX sono attualmente valutati a $ 2,90, come da CoinGecko, in aumento di oltre il 770% dal prezzo di inizio luglio 2019 di circa $ 0,33.

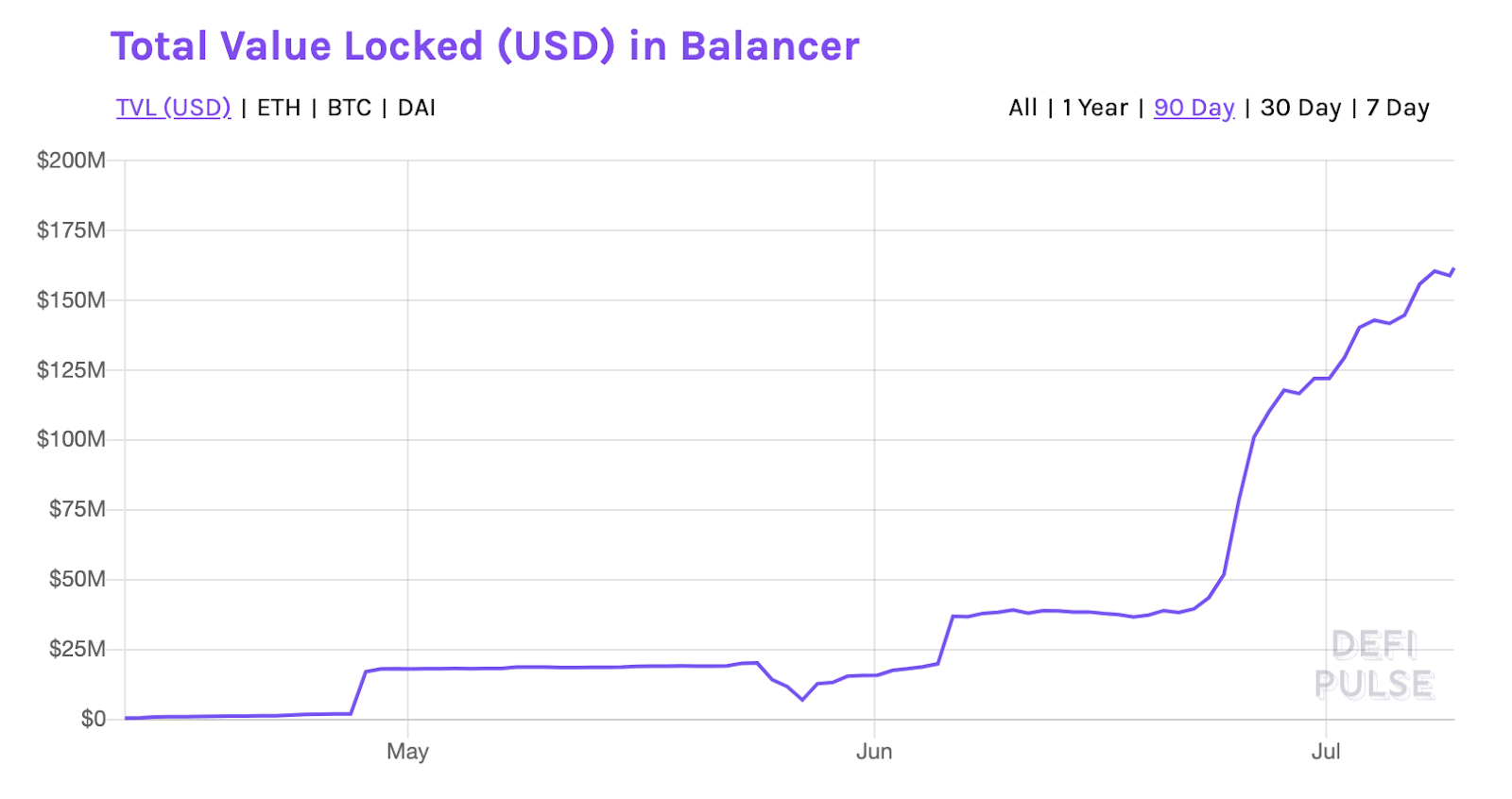

4. Bilanciatore – Scambio algoritmico decentralizzato

Valore totale bloccato in USD: $ 161,6 milioni

Valore totale bloccato (USD) in Balancer su 90 giorni. Fonte: DeFi Pulse

Valore totale bloccato (USD) in Balancer su 90 giorni. Fonte: DeFi Pulse

Lanciato a marzo 2020, Balancer prende il concetto di market-making automatizzato e lo implementa nello spazio crittografico utilizzando la rete Ethereum.

Sulla piattaforma Balancer, i fornitori di liquidità (ovvero i proprietari di capitale) creano pool privati (o contribuiscono a pool condivisi) in cui bloccano le loro risorse, definiscono la proporzione (o il peso) di ogni asset nel pool e fissano le commissioni di negoziazione . Gli utenti possono bloccare un minimo di due e un massimo di otto diversi token ERC-20 in un pool. Poiché il valore di ogni token in un pool cambia con l’apprezzamento o il deprezzamento del prezzo, Balancer li vende o li acquista a trader di terze parti per riportare il pool alle sue proporzioni predefinite. Nel processo, il fornitore di liquidità guadagna le commissioni pagate dai trader che, per impostazione predefinita, finiscono anche per riequilibrare il pool.

Un esempio potrebbe essere un pool con due token, MKR e DAI, che sono fissati al 50% ciascuno in termini di peso. Ciò significa che Balancer assicurerà che il valore totale del pool sia sempre dimezzato tra i due token.

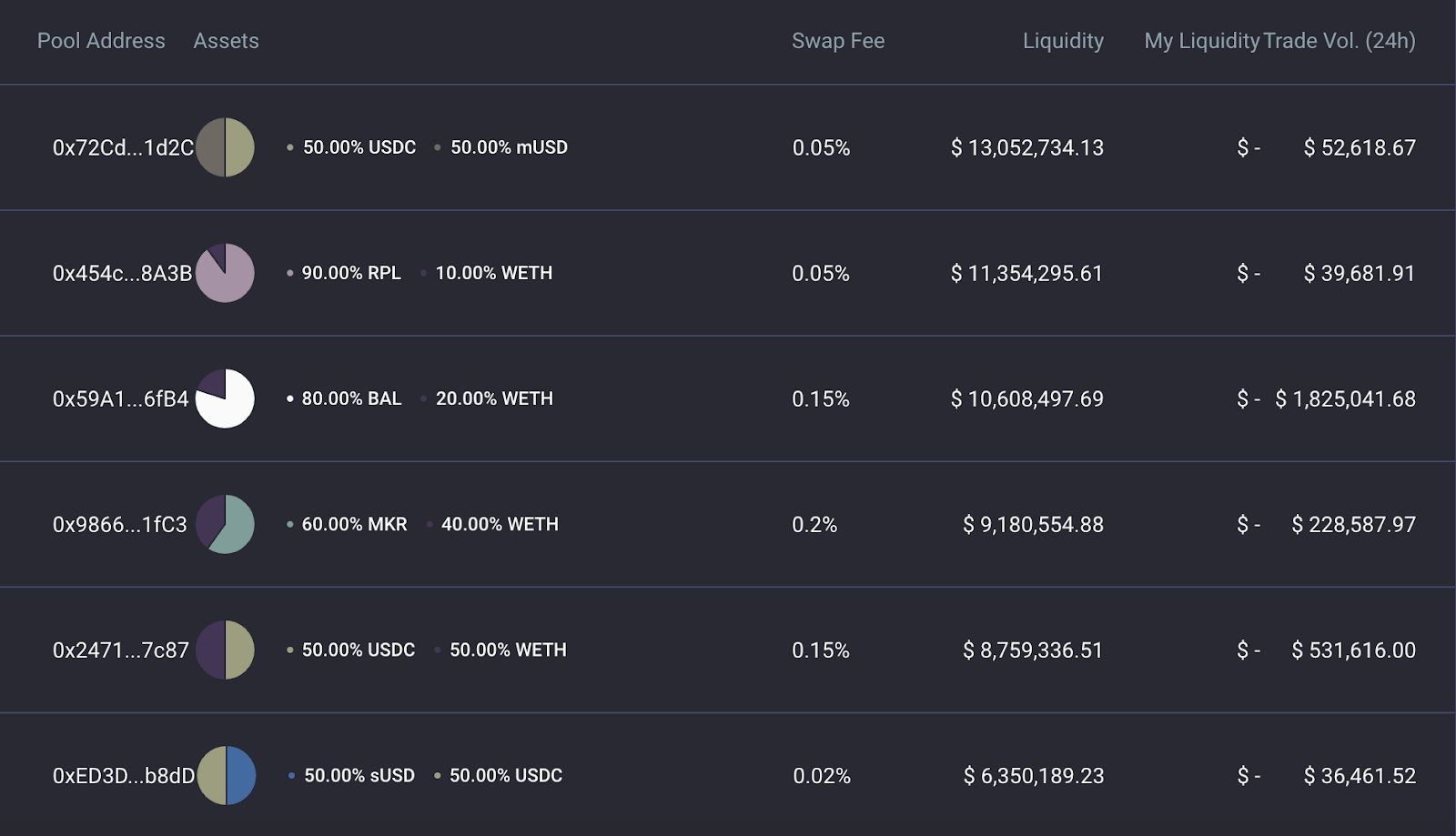

Pool pubblici di bilanciamento con le relative allocazioni. Fonte: Scambio di bilanciamento

Pool pubblici di bilanciamento con le relative allocazioni. Fonte: Scambio di bilanciamento

Se uno dei token allocati cresce o diminuisce di valore, la percentuale di allocazione fluttuerà naturalmente. È qui che entra in gioco Balancer, vendendo il token sovra-allocato ai trader o acquistando il token sotto-assegnato dai trader.

Il bilanciatore raggiunge attivamente questo “equilibrio” definendo i prezzi di scambio tra le coppie di token nel pool al fine di incoraggiare i trader a comprare e vendere utilizzando la liquidità del pool, come mostrato di seguito.

Meccanismo di scambio del bilanciatore. Fonte: Scambio di bilanciamento

Meccanismo di scambio del bilanciatore. Fonte: Scambio di bilanciamento

Lo screenshot qui sopra riflette il meccanismo di scambio su Balancer, dove un trader che vende 10.000 token SNX (nativi della piattaforma Synthetix discussa in precedenza) per KNC riceve un prezzo di scambio calcolato automaticamente (1 SNX = 1,13682 KNC) e sarà in grado di completare questo scambio utilizzando diverse allocazioni da quattro pool di Balancer selezionati dal protocollo.

In termini di rendimento, tutte le commissioni generate nel processo di bilanciamento continuo vanno direttamente ai fornitori di liquidità. C’è anche una commissione di uscita, che si applica quando un fornitore di liquidità lascia un pool. Questa commissione di uscita è divisa tra i restanti fornitori di liquidità e una parte di essa va anche a Balancer Labs.

Il Balancer Governance Token, BAL, consente ai titolari di partecipare ai processi decisionali e di governance del protocollo. Poiché i fornitori di liquidità sono considerati gli stakeholder più importanti per Balancer, il progetto introduce ciò che chiama “Liquidity Mining”, in cui i fornitori di liquidità guadagnano token BAL in base alla proporzione delle loro attività bloccate.

Un BAL è stato valutato a $ 0,60 durante la serie di finanziamenti iniziali di Balancer ed è attualmente scambiato a $ 9,72.

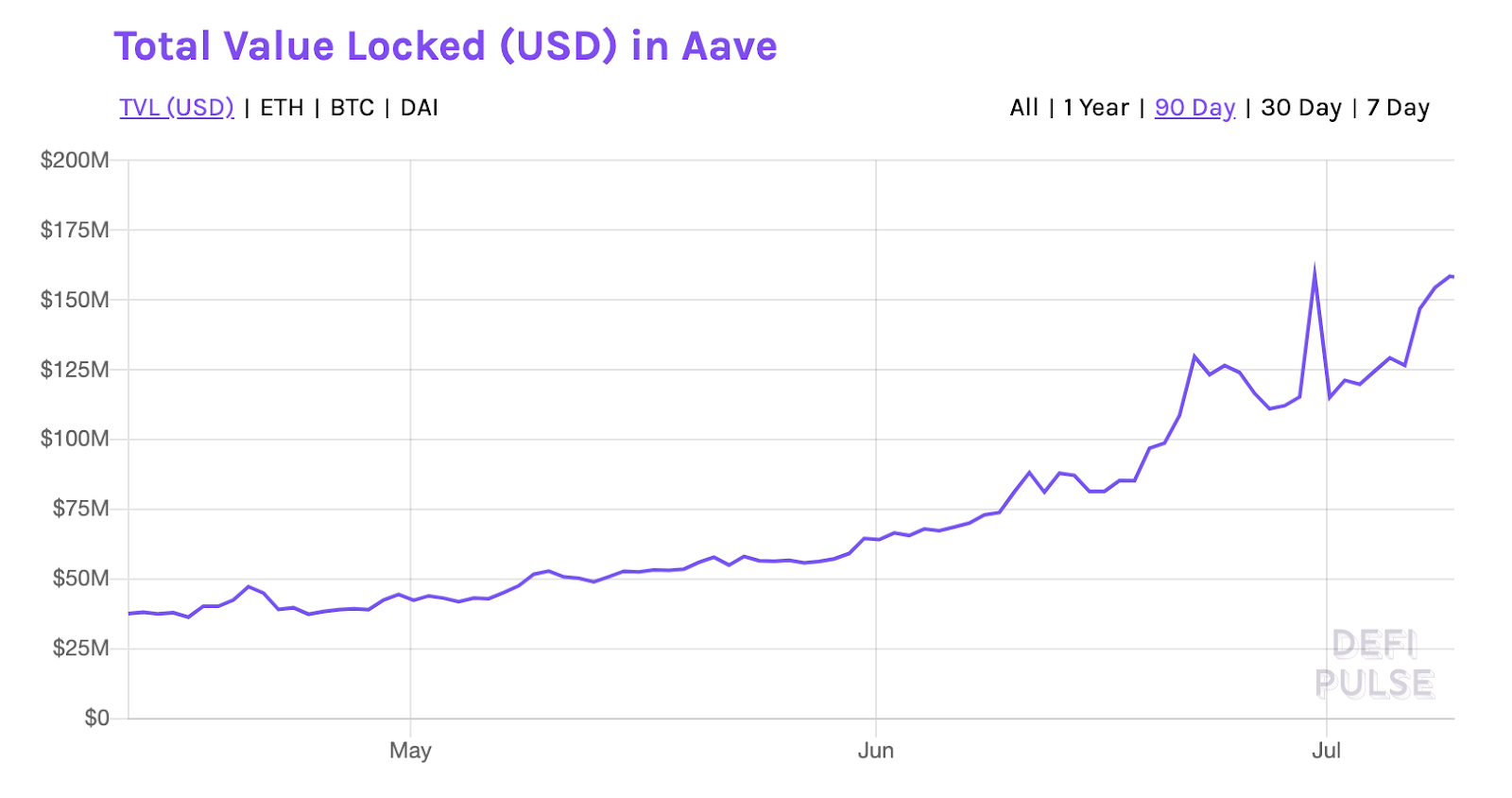

5. Aave – Mercato monetario decentralizzato

Valore totale bloccato in USD: $ 158,2 milioni

Valore totale bloccato (USD) in Aave. Fonte: DeFi Pulse

Valore totale bloccato (USD) in Aave. Fonte: DeFi Pulse

Come Compound e Maker, Aave – ribattezzato da ETHLend, iniziato a novembre 2017 – è un’altra piattaforma decentralizzata di prestito (o mercato monetario) che utilizza contratti intelligenti sulla rete Ethereum. I prestatori possono depositare i loro beni per fornire liquidità e, a loro volta, ricevere aToken, che producono interessi e iniziano a capitalizzare. Invece di consentire che l’interesse si accumuli nello stesso portafoglio dei token, questo “flusso di interessi” può anche essere indirizzato verso un indirizzo diverso da memorizzare separatamente.

I mutuatari, d’altra parte, possono assumere prestiti con e senza garanzie di garanzia, dove possono ottenere fino al 75% del loro valore di garanzia in prestiti o eseguire “prestiti flash”, che sono tipicamente riservati agli sviluppatori a causa della loro natura avanzata.

Aave mercato che riflette i tassi di deposito e di prestito. Fonte: Aave

Aave mercato che riflette i tassi di deposito e di prestito. Fonte: Aave

Prestiti flash sono probabilmente l’offerta più interessante di Aave. In termini semplici, un prestito flash non è garantito, il che significa che il mutuatario non ha bisogno di investire alcun capitale per contrarre il prestito. Tuttavia, il prestito deve essere completamente restituito con una commissione aggiuntiva prima che l’intera transazione si concluda: l’intero processo avviene simultaneamente con l’uso di più contratti intelligenti eseguiti tutti insieme.

I prestiti flash possono essere utilizzati per trarre profitto dalle opportunità di arbitraggio senza la necessità di costituire capitale. Ad esempio, uno sviluppatore può notare una differenza di prezzo tra due asset su due piattaforme diverse ma non ha il capitale per trarne vantaggio. Lo sviluppatore può quindi utilizzare un prestito flash programmato per contrarre un prestito in un token, scambiarlo con un altro, vendere i nuovi token sull’exchange più redditizio, riconvertirlo nel token originariamente preso in prestito e restituirlo con un piccolo pagare tutto in una volta utilizzando contratti intelligenti. In questo processo, lo sviluppatore intasca i token extra guadagnati sfruttando la differenza di prezzo sul secondo scambio.

LEND è il token nativo di Aave e dà diritto a commissioni ridotte, mentre presto verranno aggiunti ulteriori diritti di governance. Al momento della scrittura, LEND è scambiato a $ 0,19, in aumento di oltre il 5,500% rispetto al minimo storico di agosto 2019 di $ 0,0033.

DeFi vale l’hype?

È difficile rispondere a questa domanda da oltre 2 miliardi di dollari, poiché gran parte del recente clamore intorno alla DeFi è dovuto ai titoli fatti da COMP sul suo improvviso aumento alimentato dalla speculazione. Mentre la tecnologia sottostante e il suo utilizzo in questi progetti rappresentano un’anteprima entusiasmante del futuro della finanza, sarebbe eccessivamente ottimistico considerare la nicchia DeFi pronta per diventare mainstream e cambiare l’intero panorama finanziario.

Vitalik Buterin, il co-fondatore di Ethereum, lo ha sinteticamente inserito in a Tweet recente, evidenziando la natura temporanea della campagna pubblicitaria e dei rischi intrinseci in gioco. Il Balancer hack solo il mese scorso dovrebbe servire come promemoria di questi rischi e del fatto che la nicchia necessita di molti più stress test prima di poter essere pronta per la considerazione principale.

OKEx Insights presenta analisi di mercato, funzionalità approfondite, ricerche originali & notizie curate da professionisti delle criptovalute. Segui OKEx Insights su Twitter e Telegramma.