Ulasan Mendalam: Apa yang Memicu Gelombang Baru Stablecoin Hype?

Hanya dalam waktu 6 bulan, konsep stablecoin baru saja berubah

Gelombang kedua kegilaan stablecoin menghantam pasar pada awal tahun 2019, tetapi stablecoin hari ini sudah berbeda dari tahun lalu..

I. Apa itu stablecoin?

Stablecoin adalah koin yang dipatok ke mata uang fiat, biasanya dolar AS, untuk mempertahankan nilai yang stabil. Karena nilai tukar mata uang fiat relatif stabil dan tidak mudah berubah, stablecoin memungkinkan penggunaan mata uang kripto secara praktis dalam kehidupan sehari-hari..

II. Mengapa kita membutuhkan stablecoin? Apa nilainya?

Ini adalah pertanyaan yang sangat penting, namun jarang dijawab.

1. Stablecoin adalah pintu gerbang menuju investasi aset digital

Sejak paruh kedua tahun 2017, beberapa negara dan kota telah mulai membatasi atau bahkan melarang transaksi aset digital dengan membatasi saluran pembayaran untuk pertukaran di bank, sehingga dapat membatasi mata uang fiat memasuki pasar kripto. Pada saat itu, banyak bursa terpaksa ditutup di China, tetapi ada pedagang baru dan dana baru yang ingin memasuki pasar. Satu-satunya pilihan mereka yang tersisa adalah perdagangan OTC, dan mereka mulai berdagang langsung melalui grup Telegram dan WeChat. Namun, mereka harus menanggung risiko yang signifikan untuk berdagang di saluran yang tidak diawasi dan pertukaran yang tidak didirikan. Untuk mengurangi kerepotan dan risiko mereka, stablecoin yang dipatok ke mata uang fiat, seperti USDT (1 USDT: 1 USD), menjadi pintu gerbang yang ideal bagi investor untuk memasuki pasar aset digital..

2. Stablecoin menawarkan penyimpan nilai yang baik untuk investasi aset digital

Harga aset digital memiliki volatilitas yang relatif tinggi, terutama saat pasar sedang mengalami penurunan. Jika pedagang tidak mau mengambil risiko volatilitas harga atau pembayaran, atau ketika bursa tidak mendukung pasangan perdagangan fiat, perdagangan dengan stablecoin tampaknya menjadi satu-satunya pilihan mereka.

Stablecoin terpanas di bawah sorotan tahun lalu bertujuan untuk menyelesaikan masalah perdagangan aset digital. Stablecoin yang baik harus memiliki mekanisme stabilitas yang andal untuk memastikan harganya tidak mengalami volatilitas yang berlebihan. Ini juga perlu berpengaruh di antara komunitas investasi massal. Ini harus sangat mudah diakses dan dalam kemitraan dengan berbagai bursa yang menawarkan sejumlah besar pasangan perdagangan stablecoin bagi investor untuk berdagang.

Pada dasarnya, stablecoin pada masa-masa awal merupakan produk yang dengan cepat dikembangkan untuk menjawab permintaan perdagangan aset digital, sekaligus untuk menyelesaikan kontroversi seputar regulasi perdagangan fiat. Semakin harga cryptocurrency berfluktuasi, semakin banyak stablecoin yang berharga. Kami berharap bahwa ketika semua negara telah mencabut pembatasan mereka pada perdagangan fiat, stablecoin akan kehilangan nilainya.

3. Stablecoin adalah alat penyelesaian pembayaran waktu nyata yang nyaman

Stablecoin oleh JP Morgan dan Japan’s Mizuho Bank adalah contoh yang bagus.

Blockchain memfasilitasi peningkatan signifikan dalam sistem penyelesaian pembayaran, terutama pada pembayaran lintas entitas. Stablecoin yang dikembangkan oleh kedua bank ini pada dasarnya adalah jaringan penyelesaian blockchain, yang akan tumbuh nilainya ketika lebih banyak lembaga keuangan dan klien bergabung dalam jaringan tersebut. Stablecoin mungkin juga dianggap sebagai “tagihan penerimaan bank” pada blockchain antar bank.

4. Stablecoin adalah mata uang global terdesentralisasi dan aset safe-haven

Mari kembali ke dasar: Bitcoin dibuat sebagai mata uang non-negara yang memungkinkan adanya persaingan bebas.

Dibandingkan dengan sistem moneter saat ini, bentuk mata uang yang transparan dan stabil seperti Bitcoin, dapat menjadi aset safe-haven baru bagi orang-orang di Venezuela dan Zimbabwe yang harus menghadapi hiperinflasi dan gagal bayar utang negara..

Tampaknya tidak mungkin untuk saat ini karena harga Bitcoin tidak stabil – aset yang mudah berubah tidak dapat digunakan sebagai penyimpan nilai atau aset safe-haven..

Tetapi ini hanya masalah waktu bagi Bitcoin untuk bersinar.

Dimungkinkan untuk memprediksi bahwa ketika nilai Bitcoin signifikan dan ketika gesekan pasarnya rendah, itu akan menjadi stablecoin. Hanya Bitcoin, alih-alih stablecoin, yang dapat menciptakan “kredit” jenis baru dan mewujudkan nilai investasi aset.

Nilai inti stablecoin telah secara bertahap bergeser dari memfasilitasi investasi aset digital menjadi penyelesaian pembayaran. Stablecoin 2.0 menandai transformasi industri blockchain dari spekulasi menjadi menciptakan nilai.

AKU AKU AKU. Berbagai Model Stablecoin

Pada tahun lalu ketika para pemain industri melompat ke kereta hype stablecoin, banyak analis mencoba mengkategorikan stablecoin, umumnya menjadi tiga jenis: fiat-collateralized, crypto-collateralized, dan algoritmik-collateralized. Namun, kategorisasi semacam ini agak ambigu, terutama untuk yang terakhir.

Jika kita melihat lebih dekat pada protokol masing-masing stablecoin, kita dapat dengan mudah menemukan bahwa logika di baliknya sederhana – semua stablecoin sangat mirip dengan mata uang fiat yang dibuat di bawah sistem moneter internasional..

Sistem moneter internasional saat ini dikembangkan dari standar emas. Namun, selama Perang Dunia I, karena negara-negara yang berperang mencetak uang yang tidak dapat ditebus dan membatasi impor dan ekspor emas untuk mengamankan anggaran militer, standar emas tidak dapat lagi dipertahankan. Hingga setelah Perang Dunia Kedua, pemerintah AS memperkenalkan standar pertukaran emas dengan mematok dolar AS dengan nilai emas. Sayangnya, ketika krisis dolar AS meningkat pada tahun 1976, sistem Bretton Woods runtuh, menandai berakhirnya sistem standar emas dan juga dimulainya fase mengambang bebas..

Tanpa sistem penciptaan uang yang dijaminkan, negara-negara mulai menetapkan kebijakan fiskal yang berbeda dan serangkaian kontrol jumlah uang beredar untuk menstabilkan nilai mata uang mereka. (Untuk meningkatkan pertumbuhan ekonomi, sebagian besar pemerintah menetapkan kebijakan untuk mengelola inflasi dan devaluasi mata uang. Untuk “menstabilkan” nilai mata uang berarti mempertahankan tingkat inflasi yang direncanakan). Biasanya stabilitas suatu mata uang ditentukan terutama oleh daya beli yang sebenarnya, sedangkan nilai tukar internasionalnya juga akan dijadikan acuan..

Kami hanya dapat membagi stablecoin menjadi dua jenis utama. Salah satunya adalah penerbitan aset-agunan, yang memiliki banyak kesamaan dengan standar emas – menyimpan emas untuk mengeluarkan uang dengan nilai yang setara. Penerbitan dengan agunan aset dapat dikategorikan lebih lanjut menjadi fiat-collateralized atau cryptocurrency-collateralized.

- Stablecoin seperti USDT, TrueUSD, GUSD, dan PAX dijamin dengan fiat.

- Stablecoin seperti BitUSD dan DAI dijamin dengan cryptocurrency.

Jenis utama lainnya adalah penerbitan “imitasi bank sentral”, di mana mata uang tidak dipatok ke aset lain. Untuk menstabilkan nilai mata uang, penerbitnya harus memperkirakan permintaan pasar dan mengelola penawaran mata uang secara dinamis. Cara pengelolaannya meliputi pembelian kembali obligasi, penyesuaian suku bunga, dan operasi pasar terbuka.

- Meniru model pembelian kembali obligasi: Basecoin

- Meniru model suku bunga variabel: NuBits

- Meniru model operasi pasar terbuka: Reserve, Terra

Meskipun nilai inti dari stablecoin adalah untuk mempertahankan harga yang relatif stabil (terutama terhadap mata uang fiat), model penerbitan arus utama saat ini memiliki kekurangan dan kekurangannya sendiri:

- Masalah utama model fiat-collateralized adalah ketergantungannya pada kredibilitas perusahaan penerbit – bagaimana kami dapat menjamin perusahaan memiliki cadangan fiat yang cukup, untuk tidak menerbitkan secara berlebihan, dan tidak kabur dengan uang.

- Model cryptocurrency-collateralized dibatasi oleh volatilitas aset yang dijaminkan. Model ini hampir tidak dapat berhasil saat ini tanpa pasar cryptocurrency yang matang dan berkembang dengan baik.

- Untuk model pembelian kembali obligasi dan model imitasi suku bunga variabel, tantangan terbesar datang dari jatuhnya nilai stablecoin. Emiten harus mencegah investor dari penjualan jangka pendek dalam penurunan pasar atau tidak membeli obligasi mereka dengan stablecoin, dan meningkatkan cadangan mereka sendiri. Masalahnya adalah, obligasi dan bunga tabungan mereka tidak memiliki nilai intrinsik dan memiliki kerapuhan yang sama dengan sistem stablecoin..

- Untuk model operasi pasar terbuka, sangat sulit bagi emiten untuk mengamankan cadangan devisa yang memadai. Dengan kata lain, perusahaan penerbit mungkin tidak memiliki cukup dana untuk membeli kembali sejumlah besar stablecoin dari pasar sekunder..

IV. Perbandingan Model

1. Dengan protokol yang mendasari

Stablecoin seperti Reserve dan Terra menstabilkan harga mereka dengan membeli / menjual koin di pasar terbuka. Namun, pendekatan ini dianggap paling tidak praktis dan sangat sulit untuk diukur dan dikembangkan dalam jangka panjang. Sederhananya, bagaimana cadangan dan pendapatan platform e-niaga atau dana investasi dapat mengukur daya beli pasar stablecoin global? Stablecoin jenis ini hanya dapat berfungsi di pasar kecil atau regional.

Stablecoin seperti BaseCoin dan NuBits mewakili model “pembelian kembali obligasi” dan “tingkat bunga variabel”, yang menghadapi kesulitan terberat dalam desain produk jika dibandingkan dengan protokol lain. Protokol tersebut saat ini masih dalam tahap awal dan memiliki ruang besar untuk perbaikan. Sayangnya, NuBits telah gagal karena cacat yang tidak dapat diperbaiki dalam desainnya.

Stablecoin yang didukung Cryptocurrency seperti BitUSD dan DAI sangat dipengaruhi oleh volatilitas pasar berkala dan kematangan pasar cryptocurrency. Pada tahap saat ini, pasar mata uang kripto belum sepenuhnya berkembang. Stabilitas harga aset yang dijaminkan masih kurang diinginkan. Selain itu, banyak investor cryptocurrency di pasar tidak memiliki akal dan kemampuan arbitrase.

Relatif, stablecoin yang didukung fiat seperti USDT, GUSE, TrueUSD, dan PAX menjalankan protokol yang jauh lebih sederhana, tetapi mereka juga membuat model yang paling praktis sejauh ini..

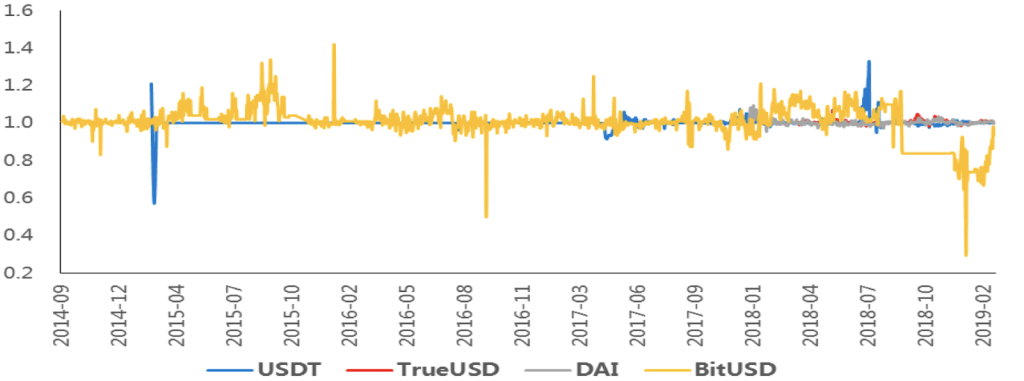

2. Berdasarkan harga historis

Dalam hal stabilitas harga, stablecoin yang didukung fiat memiliki performa terbaik di antara semua stablecoin. Mengambil sebuah >Deviasi 5% sebagai standar, rasio penyimpangan harga PAX dari kisaran normal dalam 153 hari terakhir adalah 1,96%; Rasio TrueUSD selama 358 hari terakhir juga 1,96%; Rasio USDT selama 1458 hari terakhir adalah 4,05%; sedangkan rasio GUSD selama 144 hari terakhir adalah 9,72%.

Sementara itu, stablecoin yang didukung cryptocurrency memiliki stabilitas harga terburuk. Rasio DAI adalah 8,67% selama 427 hari terakhir; Rasio BitUSD adalah 68,9% selama 1579 hari terakhir.

Pasar stablecoin NuBits algoritmik, yang berbagi protokol penerbitan serupa dengan bank sentral, telah jatuh tanpa tanda-tanda akan kembali dalam waktu dekat..

V. Menganalisis Prospek Stablecoin

1. Stablecoin dengan agunan Fiat masih menjadi arus utama.

Dalam dua tahun mendatang, stablecoin dengan jaminan fiat diharapkan akan berkembang. Ini akan membutuhkan penerbit yang lebih andal, sistem audit yang lebih baik, dan kerangka peraturan yang lebih matang.

Dalam 3 hingga 5 tahun, stablecoin “tiruan bank sentral” yang dijaminkan dengan aset blockchain dan algoritmik akan melihat pertumbuhan lebih lanjut, didorong oleh pematangan pasar aset digital dan investor.

Di masa depan, ketika pasar digital menjadi matang, sangat mungkin untuk memprediksi bahwa Bitcoin pada akhirnya akan berkembang menjadi stablecoin.

2. Mata uang fiat digital dan stablecoin masih belum kompetitif

Jika stablecoin dirancang untuk memenuhi kebutuhan perdagangan aset digital, selama regulasi tentang perdagangan fiat-to-token di seluruh dunia tetap ketat, stablecoin akan tetap memiliki nilai pasarnya..

Ketika stablecoin digunakan oleh bank sebagai alat penyelesaian pembayaran, itu menjadi “mata uang fiat digital”. Dalam hal ini, yang mendukung stablecoin bukanlah bank sentral, biasanya otoritas moneter tertinggi di suatu negara, tetapi kredit dari bank komersial. Premisnya adalah bank harus memiliki dana yang cukup untuk mendukung penerbitan tersebut.

3. Stablecoin oleh JP Morgan dan Mizuho Bank pada dasarnya adalah alat penyelesaian pembayaran, tetapi mereka adalah landasan untuk membangun ekosistem.

JPM Coin JP Morgan dipatok 1: 1 oleh Dolar AS dan akan beredar antara bank dan klien institusionalnya. J Coin, ditemukan oleh Mizuho Bank, dapat ditukarkan 1: 1 untuk 1 Yen Jepang dan dapat digunakan oleh konsumen umum untuk menyelesaikan pembayaran ritel.

Bagi klien, kedua mata uang kripto tidak membuat perbedaan signifikan dari menaruh uang kertas mereka di bank dan melihat angka saldo mereka naik. Namun, bagi bank, mereka akan dapat memanfaatkan jaringan “The-trade-is-the-settlement” berbasis blockchain, yang akan tumbuh nilainya seiring dengan perluasan jaringan. Sebagai pelopor “stablecoin” jenis ini, mereka akan menikmati keuntungan sebagai pelopor terhadap rekan-rekan mereka di masa depan.

Terakhir, ada pertanyaan apakah pertumbuhan stablecoin menandakan apa yang disebut periode Cryptocurrency 2.0. Artikel ini bertujuan untuk memperjelas dua poin penting:

- Stablecoin tidak mewakili periode Cryptocurrency 2.0. Sebaliknya, ini hanyalah cabang yang dikembangkan di bawah peraturan di pasar investasi blockchain. Namun, ini mencerminkan tujuan yang diinginkan pasar aset digital – Bitcoin yang “stabil”.

- Pengadopsian stablecoin oleh bank raksasa berarti kemajuan besar untuk aplikasi blockchain, karena telah membawa teknologi dari investasi aset digital ke penyelesaian keuangan dunia nyata.

Sejauh ini, stablecoin yang dikeluarkan oleh raksasa bank dapat sepenuhnya ditebus dengan mata uang fiat yang dipatok tanpa masalah pembuatan mata uang. Di masa depan, dengan diadopsi oleh raksasa keuangan di seluruh dunia untuk meningkatkan efisiensi penyelesaian pembayaran hulu dan hilir, stablecoin berpotensi memainkan peran yang lebih besar dalam revolusi blockchain..

Peringatan Risiko: Perdagangan aset digital melibatkan risiko yang signifikan dan dapat mengakibatkan hilangnya modal yang Anda investasikan. Anda harus memastikan bahwa Anda sepenuhnya memahami risiko yang terlibat dan mempertimbangkan tingkat pengalaman Anda, tujuan investasi, dan mencari nasihat keuangan independen jika perlu..