Cos’è FinTech?

FinTech o tecnologia finanziaria è uno dei pilastri del nostro sistema finanziario moderno. Puoi pensare a FinTech come a qualsiasi software e algoritmo progettato per migliorare i servizi finanziari. Nella maggior parte dei casi, questi protocolli includono l’automazione e altre tecnologie di ottimizzazione. È importante sottolineare che gli sviluppi di FinTech di solito rappresentano un passaggio dai sistemi tradizionali ad alternative più inclusive o efficienti.

Oggi, FinTech è in prima linea nella nostra economia moderna. In effetti, uno studio recente ha rivelato che un terzo di tutti i consumatori utilizzava una qualche forma di FinTech nella propria vita quotidiana. In particolare, quel numero è destinato ad aumentare nei prossimi mesi con il proseguimento della digitalizzazione dell’economia.

Contents

Sistemi di back-end nelle istituzioni finanziarie

In origine, FinTech era destinato esclusivamente all’uso nei sistemi di back-end di istituzioni finanziarie consolidate. A quel tempo, questa tecnologia era pensata principalmente come uno strumento per le aziende alla ricerca di operazioni finanziarie più efficienti. Tuttavia, non passò molto tempo prima che queste innovazioni arrivassero ai proprietari di piccole imprese. Alla fine, i consumatori erano al corrente di questi sviluppi sconvolgenti.

Nell’ultimo decennio, il settore FinTech ha assistito al passaggio a servizi più inclusivi orientati al consumatore. Questi servizi hanno abbracciato la mossa del settore finanziario, inclusi servizi bancari al dettaglio, raccolta fondi, istruzione e gestione degli investimenti. Al giorno d’oggi, è quasi impossibile non utilizzare una qualche forma di FinTech nelle tue transazioni commerciali.

Storia di FinTech

Nella sua forma più semplice, FinTech rappresenta soluzioni innovative che consentono alle aziende e ai consumatori di interagire in un modo prima inimmaginabile. In quanto tale, FinTech precede Internet e persino i computer di centinaia di anni. Innovazioni come doppia contabilità sono un perfetto esempio dei primi sviluppi FinTech che hanno cambiato per sempre il settore finanziario.

Luca Pacioli – Inventore del metodo Double Book Keeping – Early FinTech

Era di Internet

L’introduzione di Internet ha portato lo sviluppo di FinTech a un livello superiore. Invenzioni come il denaro digitale hanno sfruttato la tecnologia attuale per introdurre livelli più elevati di interoperabilità e accesso finanziario ai mercati. Oggi, FinTech è ovunque tu guardi. Di conseguenza, il termine comprende un’ampia gamma di finanza personale e commerciale.

Esempi di FinTech

FinTech può essere visto in quasi tutte le transazioni finanziarie oggi. Nella maggior parte dei casi, viene utilizzato per facilitare un’ampia varietà di attività finanziarie non assistite. In particolare, attività come trasferimenti di denaro, richieste di prestito e interfacce di gestione degli investimenti eliminano la necessità di interazione personale con i dipendenti della banca. Di conseguenza, la banca e il cliente risparmiano tempo e denaro.

Un altro perfetto esempio di FinTech nel mercato odierno sono i sistemi di incasso degli assegni da smartphone. Molte banche consentono ai propri clienti di incassare assegni semplicemente scattando una foto dell’assegno. Nella maggior parte dei casi, l’istituto finanziario fornirà una qualche forma di app per semplificare il processo. Considerando che molte persone non vivono vicino alla loro banca, questa strategia consente a più persone di utilizzare i servizi bancari.

Risorse digitali (criptovalute)

Nonostante le sue dimensioni relativamente ridotte rispetto ai mercati tradizionali, il termine FinTech è spesso associato a risorse digitali come Bitcoin. C’è una buona ragione per questa associazione. L’avvento delle criptovalute ha inaugurato una nuova era nello sviluppo di FinTech. Per la prima volta nella storia, era disponibile al pubblico una forma affidabile di valuta decentralizzata. Inoltre, la tecnologia sottostante delle criptovalute nota come blockchain consente nuove ed entusiasmanti funzionalità nel settore

Criptovalute focalizzate sulla banca

Subito dopo l’introduzione delle criptovalute, il mercato ha iniziato a passare da un sentimento anti-bancario a un approccio istituzionalmente amichevole. In questo momento, una varietà di criptovalute focalizzate sulle banche ha iniziato ad emergere nel mercato. Le criptovalute come Ripple cercano di fornire alle banche l’accesso alla tecnologia blockchain senza la necessità di investire in ricerca e infrastrutture per supportare l’aggiornamento.

Riconoscendo il potenziale di rialzo della tecnologia blockchain, molte banche hanno deciso di costruire le proprie blockchain. Questa tecnologia DLT (Distributed Ledger Technology) ha consentito alle istituzioni finanziarie tradizionali di ottenere i vantaggi della tecnologia blockchain senza rinunciare al controllo sul sistema monetario. Questa nuova forma di valuta digitale è nota come Valute digitali della banca centrale.

I CBDC differiscono dalle tradizionali criptovalute in molti modi. In effetti, hanno più in comune con le loro controparti legali rispetto ai loro parenti crittografici. Una delle differenze principali è che i CBDC sono valute centralizzate. La loro emissione è controllata da un’organizzazione centrale piuttosto che da un’equazione matematica come quella di Bitcoin.

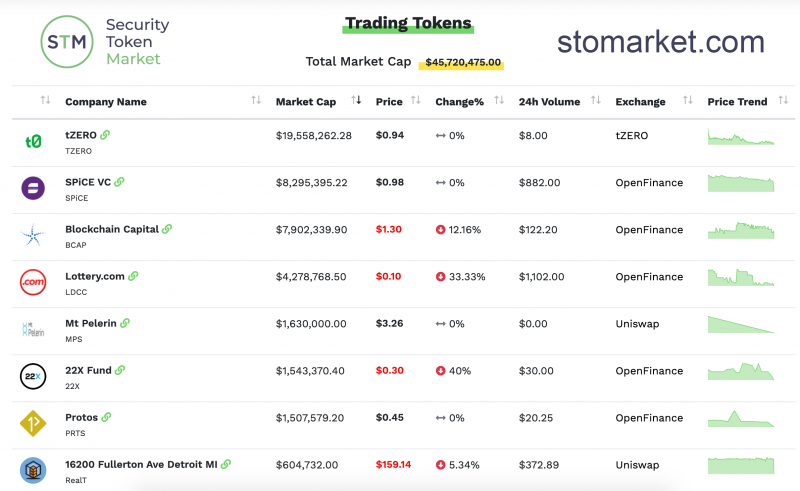

Titoli digitali (token di sicurezza)

Sulla stessa linea di pensiero, gli sviluppatori hanno iniziato a creare criptovalute che seguivano le rigide linee guida sui titoli stabilite a livello globale. Queste nuove forme di criptovaluta conformi sono note come titoli digitali e in precedenza erano note come token di sicurezza. I titoli digitali svolgono un ruolo fondamentale nel mercato perché consentono alle aziende di utilizzare strategie di crowdfunding basate su blockchain senza il rischio di eseguire una vendita di titoli non regolamentata.

Analisi del mercato dei token di sicurezza tramite Security Token Group

FinTech Future

Poiché le velocità di trasmissione dei dati continuano a salire e la penetrazione di Internet raggiunge nuovi livelli a livello globale, è pronto il terreno per una rivoluzione FinTech. Già, invenzioni come Bitcoin forniscono al mercato un approccio più inclusivo. È anche importante sottolineare che le criptovalute hanno generato lo sviluppo di nuovi strumenti finanziari ibridi come i Bitcoin ETF (Electronically Traded Funds).

Bitcoin ETF

Un ETF Bitcoin combina due dei tipi più interessanti di FinTech oggi sul mercato: criptovalute ed ETF. Un ETF è uno strumento finanziario fissato al valore di un’attività o di un gruppo di attività. In questo modo sono molto simili ai fondi comuni di investimento. La principale differenza tra i due fondi è che un ETF viene negoziato quotidianamente.

È importante sottolineare che gli ETF sono utilizzati dagli investitori per partecipare a mercati non regolamentati attraverso il mercato regolamentato degli ETF. Ad esempio, una grande azienda finanziaria potrebbe scambiare ETF Bitcoin e ottenere l’accesso al potenziale di profitto del mercato delle criptovalute senza dover passare attraverso la registrazione degli investimenti crittografici e il quadro giuridico ancora in via di sviluppo. In questo modo, un ETF Bitcoin colma il divario tra il settore delle criptovalute e le società di investimento tradizionali.

FinTech: una forza dirompente

Una delle caratteristiche principali delle startup FinTech oggi sul mercato è il loro approccio al settore. Le aziende FinTech devono sfidare lo status quo. Devono introdurre nuovi ed entusiasmanti concetti sul mercato e sfidare gli attuali sistemi aziendali.

Per svolgere questi compiti, le aziende FinTech di oggi devono rimanere più efficienti, inclusive e flessibili rispetto alle loro grandi controparti. Per fortuna, la digitalizzazione del mercato e l’ulteriore espansione dei dispositivi Smart pone le basi per un’acquisizione di FinTech nei prossimi anni.