OKEx加密期权原则和策略III:Delta和Delta-Neutral

本系列文章介绍了期权希腊,Delta以及相关的交易思路.

一世. 三角洲

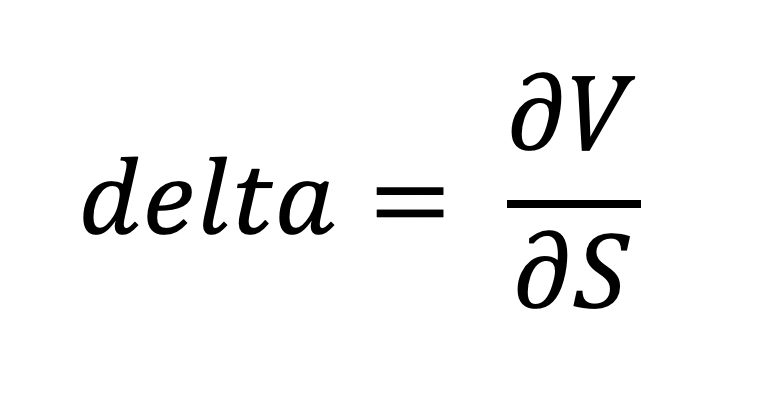

我们现在进入期权的希腊,即“期权价格相对于每个价格因素(标的价格,波动性,到期时间,无风险利率)的偏导数”。在本文中,我们将介绍Delta 有关标的资产价格的一阶偏导数, 并表示为

为了更接近该概念,例如,如果以50美元的增量更改BTC看涨期权价格,则当BTC现货价格增加100美元时,增量为0.5(:= 50/100)。对于认沽期权,这是相反的情况,因为BTC价格上涨,那么认沽期权价格就会下降,也就是说,BTC从9000美元上涨到9200美元,认沽期权价格下跌100美元,那么认沽期权差价为-0.5 (:= -100/200).

此外,在平价期权中,看涨期权和看跌期权的delta分别徘徊在0.5和-0.5左右,因为存在货币中的概率为50/50(实际上,看涨期权的偏见要高于0.5,请先回顾一下您首次进入期权市场时首先触摸的那个)。而且,随着期权的现货价格上涨,期权收益将被确保为“ S-K”,因此,看涨期权的价内收益非常接近1。因此,看涨期权的差价将在0到1之间,而看跌期权的差价将在-1到0之间.

然而, OKEx BTC选项Delta 被定义为 [Black-Scholes Delta —期权的标记价格] 为了获得完美的对冲效果,您会发现范围和数字本身与一开始就提到的众所周知的定义有所不同,但是距离您的理解并不遥远,甚至更加轻松,有效!由于BTCUSD期权不同于传统期权,因此我们实施了这种方法, 根据BTC定价和交易. 我们相信,当您真正对冲自己的头寸时,这种实施方式将使我们的用户处于更好的境地,理想情况下是完美的和可盈利的。让我们在下一节中进一步讨论.

最后,在跳到下一步之前,如果您编写(出售)看涨期权,则德尔塔将被逆转.

II. 三角洲中立?

我们听说过中立的投资组合,消除了潜在价格波动的风险。简而言之,它像这样.

假设您拥有1个BTC。您对BTC的长期价格上涨抱有乐观的态度,但不确定或什至担心即将到来的减半事件。因此,决定暂时建立一个与Delta无关的头寸,然后以Delta -0.5的价格购买20个看跌期权,从理论上讲,您是有担保的。如何?

![]()

但是,如果您实施此构想,那么它只会在很短的时间内起作用,因为增量是基于无限的变化而来的,您将意识到很难管理BTC价格波动的每一分钟变化。是的,教科书的方法!因此,完美对冲只能持续很短的时间(或在很小的价格变化内),并且在指数为美元但以BTC定价和交易的实际加密货币交易中无法有效工作。因此,我们想介绍一下我们 新的增量定义.

![]()

我们将通过与我们的BTC期货建立一个Delta-neutral投资组合来检查与PnL相关的对冲有效性,BTC期货基于与现货相同的基础指数和较现货价格更便宜的工具,同样在到期方面.

假设

当前的BTCUSD指数为10,000美元,您做多10个看跌期权的履约价格为15,000美元,两个月后到期。您会看到期权价格为$ 5400(相等于BTC中的0.54),BS增量为-0.7899。但是,为完全对冲,OKEx提供的增量为-1.3299(:= -0.7899-0.54),而不是-0.7899。为什么?

方案1.基于BS Delta的套期保值的PnL结果

鉴于相同的到期期货合约(两个月内到期),期货的增量为0.01(:= 100/10000).

因此,用BS delta Hedge卖出10看跌期权需要的期货合约数量是这样计算的:

在BS Delta套期保值方法下,需要79个期货合约,因此我们构建了包含10个看跌期权和79个期货的投资组合.

不久之后,价格上涨,例如,BTCUSD指数达到12000美元。投资组合的价值如何变化?

在所有其他条件不变的情况下,除了价格上涨$ 2000之外,我们可以选中“认沽期权”价值更改为$ 3,970(:= 0.3309 BTC)。期货PnL更改为0.1316(:=(100 / 10000–100 / 12000)* 79)

因此总PnL =(0.3309–0.54)+ 0.1316≈-0.08 BTC

方案2。基于PA Delta的套期保值的PnL结果

对于PA Delta,通过从上面应用相同的方法,

![]()

因此,您将使用10个看跌期权和133个期货来构建您的Delta-neutral投资组合.

通过采用方案1中所述的相同方法,可以得到总PnL,如下所示,

期货头寸价值变动0.2216(:=(100 / 10000–100 / 12000)* 133)

总PnL =(0.3309–0.54)+0。2216≈0.01 BTC

结论

我们已经检查了上述情况,以检查现有的Delta Hedge和新的Delta Hedge的套期有效性。应该存在一个四舍五入的问题,并且由于期权价值的非线性与BTC的价格和交易属性相结合而产生的小碎片,在PA Delta对冲的PnL上方收敛为0。此外,如果您自己模拟其他价格变动,则向上或向下向下,我们的PA Delta想法是在交易时刻将您的投资组合置于理想的对冲中,并保护您的投资组合不受价格波动的影响,无论价格是深还是低。而且,几乎可以肯定的是,即使更好,最终也会获得微利,因为它的形状像是一个倾斜扁平的抛物线形,鞍形的树篱!

由于以上所有原因,OKEx期权交易者将受益于 我们以用户为中心的参数服务,PA Delta, 而不是影响交易决策的理论构想。此外,以下系列还将讨论其他希腊文和参数,因此请继续关注并享受新的交易年度.

在以下位置关注OKEx:

网站:https://www.okex.com