Stabilitas desentralisasi: Pemeriksaan model pasokan kripto dan stablecoin

Pandangan mendalam tentang ruang stablecoin, tantangan dan evolusinya

Dari karakteristiknya yang menentukan, mungkin mata uang yang paling penting adalah total penawaran dan tingkat penerbitannya. Model penawaran dan penerbitan yang berbeda mendorong perilaku yang berbeda dari pengguna mata uang. Sementara kelangkaan absolut mungkin mendorong penimbunan, kelebihan pasokan dapat menjadi bencana besar bagi perekonomian, karena daya beli mata uang menyusut dengan cepat..

Dalam artikel OKEx Insights ini, kami memeriksa bagaimana model penawaran dan penerbitan memengaruhi utilitas mata uang dan, pada akhirnya, harga. Bersamaan dengan membandingkan model pasokan terbatas Bitcoin dan ETH yang tidak terbatas dengan kebijakan moneter fiat, kami akan membahas peningkatan permintaan untuk stablecoin dan kelas mata uang digital yang sedang berkembang yang berusaha meniru stabilitas fiat menggunakan algoritme saja..

Mata uang yang distabilkan secara algoritme ini telah memperkenalkan konsep seperti pasokan elastis, rebase dan penurunan nilai, dan mulai mendapatkan lebih banyak pengakuan akhir-akhir ini. Setidaknya di atas kertas, mereka mewakili upaya menjanjikan untuk menciptakan mata uang digital yang secara bersamaan stabil dalam daya beli dan sepenuhnya terdesentralisasi. Bergantung pada asumsi teoritis yang belum terbukti, namun, saat kita membahas lebih lanjut, solusi ini jauh dari ideal.

Contents

- 1 Kasing Bitcoin untuk tutup pasokan hard-code

- 2 Ethereum: Eksperimen dalam persediaan tak terbatas

- 3 Pencarian stabilitas dan "stablecoin"

- 4 Minat yang diperbarui pada stablecoin pasokan yang elastis dan algoritmik

- 5 Stablecoin algoritmik: Di atas kertas vs. dalam praktik

- 6 Meskipun ada kekurangan, stablecoin akan tetap ada

Kasing Bitcoin untuk tutup pasokan hard-code

Sebagian besar mata uang saat ini memiliki persediaan yang berpotensi tidak terbatas. Di dunia fiat, bank sentral memegang monopoli atas pembentukannya. Itu mandat yang dinyatakan Federal Reserve Amerika Serikat, misalnya, adalah untuk mencapai stabilitas mata uang dan mempertahankan lapangan kerja maksimum.

Alat yang tersedia untuk mencapai hal ini mencakup kemampuan untuk memperluas jumlah uang beredar sebagai respons terhadap perubahan permintaan dolar AS. Kenaikan basis moneter yang melebihi permintaan mengakibatkan inflasi, yang menurunkan nilai semua unit mata uang dalam perekonomian. Inflasi mendorong pengeluaran, yang mengarah pada pertumbuhan ekonomi sekaligus membuatnya mahal untuk ditabung. Beberapa orang berpendapat bahwa inflasi diperlukan untuk menstimulasi ekonomi. Sementara itu, yang lain menyebutnya sebagai pajak rahasia atas kekayaan warga negara.

Pencipta anonim Bitcoin, Satoshi Nakamoto, tampaknya termasuk dalam kelompok terakhir. Mereka merancang Bitcoin sangat berbeda dengan sistem fiat, karena memiliki hard cap sebesar 21 juta koin dan tidak ada otoritas pusat yang dapat meningkatkan penerbitannya. Baik total pasokan dan tingkat di mana koin baru memasuki sirkulasi ditetapkan berkat sistem pengurangan hadiah blok, juga dikenal sebagai peristiwa halving..

Petunjuk yang menunjukkan motif anti-bank sentral bermunculan Posting Nakamoto. Mungkin yang paling eksplisit adalah pesan yang disertakan dalam blok Bitcoin pertama yang pernah ditambang. Diambil dari halaman Depan dari surat kabar Inggris The Times, berbunyi:

"Kanselir di Ambang Bailout Kedua untuk Bank."

Nakamoto juga termasuk yang pertama menggambar kesejajaran antara Bitcoin dan emas. Kedua aset tersebut sama-sama langka, yang berarti pasokannya tidak dapat dicairkan atas kemauan beberapa entitas pusat. Narasi ini semakin populer dalam beberapa tahun terakhir. Pada awalnya, itu terutama didukung oleh para Bitcoiners, tetapi kemudian, tahun lalu, lebih banyak lagi lembaga keuangan tradisional mulai memperhatikan kesamaan.

Ini menunjukkan bahwa pergeseran sentimen ini terjadi selama satu tahun di mana bank sentral di seluruh dunia menciptakan lebih banyak unit mata uang baru daripada pada titik lain dalam sejarah. Mereka yang memiliki cadangan uang tunai yang besar terpaksa menangani masalah dilusinya yang meningkat dengan serius. Dengan demikian, kami melihat generasi baru investor institusi dan perusahaan yang secara terbuka membeli BTC, sering mengutip aset tersebut sebagai lindung nilai terhadap dolar yang melemah..

Meskipun demikian, fakta bahwa pasokan Bitcoin adalah hard-code sebagian menjadi alasan mengapa ia juga berjuang untuk mendapatkan adopsi arus utama sebagai media transfer untuk penggunaan sehari-hari..

Ethereum: Eksperimen dalam persediaan tak terbatas

Meskipun banyak cryptocurrency mengikuti jejak Nakamoto dalam menerapkan batasan pasokan keras, beberapa memiliki potensi penerbitan yang tidak terbatas. Ethereum adalah salah satu contohnya. Namun, motif dibalik itu pembuatan ETH baru berbeda dengan mata uang fiat.

Seperti Bitcoin, model keamanan Ethereum bergantung pada validasi transaksi dengan insentif. Hadiah memotivasi partisipasi jujur di kedua jaringan, memperkuat keamanan mereka secara keseluruhan. Imbalan ini datang dalam bentuk BTC atau ETH yang dicetak dengan setiap blok transaksi baru, serta dari biaya yang dibayarkan oleh para pedagang untuk menggunakan jaringan..

Namun, kedua jaringan mengambil pendekatan yang berbeda dalam hal keamanan jangka panjang. Ketika BTC terakhir ditambang, hadiah blok coinbase Bitcoin – koin baru yang dicetak dengan setiap blok baru – akan berhenti. Pada titik itu, biaya transaksi saja harus mendorong partisipasi penambang yang jujur. Sebaliknya, Ethereum akan terus memberi penghargaan kepada validator transaksi dengan Ethereum yang baru dibuat.

Meskipun mata uang ETH dan fiat keduanya memiliki pasokan yang berpotensi tidak terbatas, permintaan untuk ETH tidak memengaruhi pembuatannya. Sebaliknya, inflasi adalah produk dari model keamanan jaringan, dan itu adalah sesuatu yang ingin diperhatikan oleh pengembang dan pengguna.

Tidak hanya salah satu pendiri Ethereum, Vitalik Buterin merenungkan topi keras pada total pasokan ETH, tetapi peningkatan yang diusulkan di masa mendatang dapat melibatkan pembakaran sebagian dari biaya penambang dan penghapusan unit dari peredaran. Bersamaan dengan potensi untuk mengurangi biaya di seluruh jaringan, telah ada pembaruan yang diusulkan seperti EIP-1559 yang menyarankan memberi Ethereum kebijakan moneter yang agak lebih keras dengan penurunan inflasi – sesuatu yang sangat populer di kalangan investor ETH.

Pencarian stabilitas dan "stablecoin"

Sementara kebijakan moneter Bitcoin dan Ethereum mungkin menjadikannya investasi spekulatif yang menarik – atau bahkan penyimpan nilai – kegunaan mereka saat ini sebagai unit akun masih dipertanyakan. Ketika penawaran mata uang tidak responsif terhadap perubahan permintaan, perubahan tersebut mengakibatkan perubahan harga yang dramatis. Ini tidak hanya mempersulit harga, tetapi juga mengharuskan pedagang yang menerima BTC atau ETH untuk mengambil beberapa risiko volatilitas..

Untuk penggunaan di luar spekulasi, perdagangan atau kepemilikan jangka panjang, volatilitas Bitcoin tidak diinginkan. Pengguna mata uang ingin yakin bahwa uang yang mereka miliki saat ini dapat ditukar dengan nilai barang dan jasa yang kira-kira sama besok. Oleh karena itu, stablecoin – yaitu, token yang dirancang untuk digunakan sebagai media pertukaran yang mewakili satu unit mata uang, paling umum dolar A.S. – telah mengalami peningkatan adopsi untuk banyak kasus penggunaan yang kurang cocok untuk BTC.

Stablecoin berusaha memberikan manfaat transactability mata uang digital sambil tetap bebas dari volatilitas yang menghalangi adopsi ritel BTC. Pertumbuhan stablecoin terkemuka, Tether (USDT), dari kapitalisasi pasar kurang dari $ 5 miliar tahun lalu menjadi sekitar $ 23,5 miliar hari ini, menunjukkan betapa pentingnya stabilitas harga bagi banyak pengguna cryptocurrency.

Stablecoin, seperti yang ada saat ini, semuanya memiliki total pasokan yang secara teknis tidak terbatas. Bagaimana mereka dikeluarkan dan mekanisme yang digunakan untuk menjaga stabilitas menempatkannya ke dalam salah satu dari dua kategori besar:

- Diagunkan

- Pasokan elastis

Stablecoin dengan jaminan Fiat

Stablecoin dengan agunan Fiat berfungsi sebagai bentuk IOU digital. Entitas (misalnya, bank atau kontrak pintar) memegang unit mata uang atau aset lain dan mengeluarkan stablecoin sebanding dengan aset tersebut.

Tether sejauh ini adalah contoh terbesar dari stablecoin dengan agunan fiat. Meskipun topiknya sendiri kontroversial, perusahaan mungkin memegang $ 1 untuk setiap 1 USDT yang ada. Karena setiap USDT didukung oleh satu dolar, daya beli mata uang tersebut tetap konsisten. Stablecoin dengan jaminan fiat lainnya, seperti USDC dan TrueUSD, juga mengikuti model ini.

Ketika didukung satu-ke-satu, jaminan-fiat memberikan stabilitas terbesar dari sistem stablecoin saat ini. Namun, ada kekurangan dari jaminan fiat. Pertama, pengguna harus percaya bahwa penerbit memang memegang cadangan yang dikatakannya. Ini hampir tidak sesuai dengan visi cryptocurrency yang transparan dan diminimalkan kepercayaan.

Selain itu, karena stablecoin dengan agunan fiat bergantung pada bank untuk menyimpan dana, penerbit mereka tunduk pada tekanan peraturan. Anggota parlemen A.S. saat ini berusaha untuk mengesahkan undang-undang yang, antara lain, mengharuskan penerbit stablecoin untuk mendapatkan piagam perbankan federal. Mereka yang menentang yang baru-baru ini diusulkan Aksi STABIL alasan bahwa perubahan seperti itu akan menghambat inovasi di sektor stablecoin. Tekanan dari penegak hukum sebelumnya juga berdampak pada Tether dan Center memasukkan alamat Ethereum ke daftar hitam yang memegang stablecoin masing-masing dari masing-masing perusahaan (yaitu, USDT dan USDC).

Stablecoin dengan jaminan kripto

Kekurangan yang disebutkan di atas dari stablecoin dengan agunan fiat memunculkan model dengan jaminan kripto. Contoh paling umum adalah token DAI MakerDAO. Alih-alih dolar di rekening bank, kontrak pintar memegang ETH dan mata uang kripto lainnya sebagai jaminan, dan protokol tersebut meminjamkan token DAI dengan tarif yang dimaksudkan untuk setiap token diperdagangkan mendekati $ 1. Jenis mekanisme ini juga dikenal sebagai pasak lunak.

Dalam beberapa hal, stablecoin yang diagunkan dengan kripto mewakili peningkatan dari rekan-rekan mereka yang diagunkan dengan fiat, seperti USDT. Misalnya, pengguna dapat memverifikasi total agunan yang mendukung token DAI melalui blockchain Ethereum, secara signifikan mengurangi tingkat kepercayaan yang melekat yang biasanya diminta oleh stablecoin yang diagunkan dengan fiat. Namun, seperti yang dibahas di atas, sebagian besar aset kripto mengalami volatilitas harga yang ekstrem, membuatnya tidak cocok sebagai bentuk jaminan..

Untuk mengatasi masalah volatilitas, stablecoin yang diagunkan dengan kripto harus memiliki jaminan yang berlebihan. Dengan mendukung mereka dengan aset yang nilainya lebih besar daripada yang diterbitkan, stablecoin ini dilindungi dari perubahan mendadak harga aset agunan. Ini memungkinkan proyek stablecoin terdesentralisasi untuk mencapai harga yang cukup stabil sehingga menjadi berguna dalam berbagai konteks keuangan. Namun, jaminan 150% atau lebih mewakili penggunaan modal yang sangat tidak efisien, sementara masih belum sepenuhnya menghilangkan ancaman likuidasi paksa selama ayunan pasar kripto..

Algoritma menawarkan a "tanpa agunan" pendekatan dengan pasokan elastis

Stablecoin tidak diragukan lagi berguna. USDT telah lama memberi para pedagang aset yang stabil untuk keluar selama periode volatilitas mata uang kripto yang meningkat. Dengan ledakan minat pada keuangan terdesentralisasi musim panas lalu, kasus penggunaan untuk stablecoin hanya meningkat. Meminjamkan, meminjam, memperdagangkan, dan menyediakan likuiditas menggunakan stablecoin meniadakan beberapa risiko bagi pengguna.

Namun, seperti yang telah kita bahas, implementasi stablecoin yang ada tidak sempurna. Orang-orang seperti USDT dan proyek yang dijaminkan secara terpusat lainnya mewakili risiko rekanan yang sama sekali tidak selaras dengan etos industri cryptocurrency yang lebih luas. Sementara itu, model kolateralisasi cryptocurrency membuat penggunaan modal yang tidak efisien, paling banter, dan paling buruk, dapat mengakibatkan likuidasi brutal selama periode volatilitas yang meningkat..

Namun, mengingat harga bergerak sesuai dengan penawaran dan permintaan, stabilitas secara teoritis dimungkinkan jika perubahan dalam penawaran mata uang responsif terhadap perubahan permintaannya. Jika peningkatan pasokan 10% bertepatan dengan peningkatan permintaan 10%, seharusnya tidak ada kenaikan harga. Itulah premis di balik kategori cryptocurrency yang telah mendapatkan perhatian yang semakin meningkat akhir-akhir ini.

Dikenal sebagai stablecoin algoritmik, atau koin pasokan elastis, proyek-proyek ini mencoba berdagang pada harga target tertentu dengan meningkatkan atau menurunkan pasokan mata uang yang beredar sebagai respons terhadap permintaan. Jika harga di bawah target (seringkali, tetapi tidak selalu, $ 1), maka pasokan stablecoin berkontraksi, meningkatkan harga setiap unit. Sebaliknya, ketika permintaan meningkat dan harga di atas target, koin baru dicetak untuk mengencerkan pasokan dan menurunkan nilai setiap unit..

Konsep token suplai elastis bukanlah hal baru. Faktanya, dua proposal berbeda untuk sistem stablecoin pasokan yang disesuaikan secara algoritme telah diajukan pada awal 2014.

Menamai solusinya setelah ekonom anti-bank sentral dan ahli teori politik Friedrich Hayek, Ferdinando M.Ametrano, dalam bukunya karangan "Hayek Money: Solusi Stabilitas Harga Cryptocurrency," menggambarkan sistem di mana pengguna sendiri mendapat manfaat dari penciptaan unit mata uang baru, sementara juga mendanai kontraksi penawaran saat permintaan turun. Nilai satu unit mata uang yang menggunakan sistem seperti itu secara teoritis harus tetap konstan, namun saldo dompet akan tumbuh dan menyusut sesuai dengan perubahan pada total kapitalisasi pasar.

Di "Catatan tentang Stabilisasi Cryptocurrency: Saham Seigniorage," Robert Sams mengedepankan model serupa untuk koin suplai elastis. Dalam model ini, seperti Hayek Money, jumlah uang beredar akan tumbuh dan menyusut sesuai dengan permintaan. Namun, alasan Sams bahwa meningkatkan dan menurunkan saldo dompet secara pro-rata hanya mentransfer volatilitas harga ke volatilitas dalam saldo dompet. Sementara daya beli satu unit Hayek Money harus tetap konstan, dompet mana pun akan berkembang dan menyusut seiring dengan ukuran total pasar..

Sams menulis:

"Stabilitas harga tidak hanya tentang menstabilkan unit akun, tetapi juga menstabilkan penyimpanan nilai uang. Uang Hayek dirancang untuk mengatasi yang pertama, bukan yang terakhir."

Sebaliknya, ia menyukai sistem di mana hanya pengguna yang peduli yang perlu memperhatikan mekanisme stabilitas yang mendasari mata uang. Model Seigniorage Shares mengandalkan token kedua yang memungkinkan pemegang bagian dari setiap ekspansi pasokan di masa depan.

Mereka yang memilih untuk mendukung sistem stablecoin seperti itu melakukannya dengan mengeluarkan unit mata uang dari peredaran ketika harga di bawah targetnya. Sebagai imbalannya, mereka menerima token berbagi yang dapat mereka tukarkan dengan stablecoin yang dicetak selama acara perluasan pasokan. Dengan jumlah koin yang diterima melebihi jumlah yang dibakar, potensi keuntungan mendorong pengguna untuk memengaruhi kebijakan moneter protokol itu sendiri..

Minat yang diperbarui pada stablecoin pasokan yang elastis dan algoritmik

Seperti dicatat oleh Sams dan Ametrano pada tahun 2014, berteori tentang model koin suplai elastis terinspirasi oleh kebutuhan yang jelas akan stablecoin terdesentralisasi yang layak serta kekurangan model yang dijaminkan yang ada. Baru-baru ini, bagaimanapun, lingkungan peraturan yang berpotensi bermusuhan tampaknya mempercepat pembangunan.

Bahkan sebelum Undang-Undang STABIL yang diusulkan di AS, upaya untuk membuat stablecoin menghadirkan masalah regulasi yang potensial. Mereka yang berada di belakang aslinya Dasar stablecoin dipaksa untuk membubarkan proyek pada Desember 2018. Mengutip potensi konflik antara mereka dan regulator sekuritas A.S., tim mengembalikan uang kepada investor dan menangguhkan proyek awal yang terinspirasi dari Saham Seigniorage..

Dengan STABLE Act yang sekarang mengancam penerbit stablecoin dan ruang DeFi yang berkembang menyediakan kasus penggunaan yang menarik untuk cryptocurrency dengan harga yang konsisten, banyak stablecoin algoritmik yang mengikuti model rebase pro-rata dan Seigniorage Shares telah muncul dalam beberapa bulan terakhir. Resistensi sensor yang unggul dari proyek-proyek semacam itu dibandingkan dengan upaya-upaya terpusat membuat pengembangan mereka menjadi pengejaran yang sangat layak ketika dihadapkan dengan regulator yang agresif. Dapat dimengerti, mengingat lingkungan peraturan yang tidak pasti, bahwa pengembang di balik proyek seperti Based Money, DEBASE, Basis Cash, dan Dynamic Set Dollar lebih memilih sampul anonimitas, namun.

Stablecoin algoritmik: Di atas kertas vs. dalam praktik

Mereka yang mengikuti industri cryptocurrency mungkin mengenali premis di balik Hayek Money Ametrano dan Seigniorage Shares Sams. Yang pertama hampir secara identik tercermin dalam desain mata uang rebase Ampleforth, yang telah dipinjam oleh proyek-proyek seperti YAM Finance, DEBASE, Base Protocol, dan lainnya..

Sistem tersebut, yang mengambil inspirasi dari Ametrano, menjalani proses yang dikenal sebagai rebase pada interval tertentu. Sebuah oracle mengirimkan harga aset di bursa eksternal ke protokol. Ketika harga di atas target, saldo dompet pengguna yang memegang token rebase bertambah. Jika harga jauh di atas target, sebagian besar protokol tidak segera merilis total pasokan yang diperlukan untuk menurunkannya. Untuk menghindari koreksi harga yang berlebihan, banyak yang menggunakan beberapa suplai smoothing mekanisme untuk melepaskan diri secara terhuyung-huyung.

Sebaliknya, ketika permintaan token menyusut, begitu pula jumlah uang beredar. Sekali lagi, perbedaan persentase antara harga saat ini dan target menentukan seberapa banyak protokol mengurangi saldo dompet. Saat harga mendekati harga target, jaringan tidak perlu menyesuaikan pasokan. Dengan mendistribusikan dan menghapus token langsung ke dan dari dompet, berapa pun persentase bagian dari seluruh kapitalisasi pasar yang dimiliki pengguna sebelum rebase tetap sama setelahnya..

Meskipun memiliki target harga yang dinyatakan dengan jelas, Ampleforth lebih memilihnya jarak itu sendiri dari istilah stablecoin. Karena setiap pengguna mendapat manfaat dari pertumbuhan jaringan dengan saldo token yang meningkat, tim menjelaskan tokennya, Ample (AMPL), memiliki potensi untuk menjadi aset yang beragam dan berfungsi sebagai lindung nilai yang menarik terhadap pasar lain, termasuk cryptocurrency.

Memang, penelitian Ampleforth oleh Gauntlet dicatat korelasi kapitalisasi pasar yang rendah antara AMPL dan mata uang digital utama lainnya. Hal ini mendukung gagasan bahwa mata uang rebase pada akhirnya dapat mewakili suatu inovasi dan sebagian besar tidak berkorelasi kelas aset mereka sendiri.

Penerapan lain yang menarik dari elastisitas penawaran mengikuti model Hayek Money adalah Protokol Dasar. Perluasan dan penyusutan pasokan token seharusnya menjaga token protokol, BASE, dihargai seperseribu dari total kapitalisasi pasar cryptocurrency. Seperti pemegang AMPL, mereka yang berinvestasi di BASE menerima perluasan pasokan dan kontraksi keuangan secara pro-rata. Jika dapat mempertahankan patokannya dalam jangka panjang, BASE akan menawarkan cara bagi spekulan untuk bertaruh pada pertumbuhan mata uang kripto di masa depan secara keseluruhan..

Sementara itu, Saham Seigniorage Sams telah diimplementasikan dengan berbagai tweak dalam proyek-proyek seperti Basis Cash, Empty Set Dollar, Dollar Protocol dan beberapa lainnya. Sistem multi-token memisahkan stablecoin itu sendiri dari mekanisme stabilitasnya. Pengguna yang tidak ingin berkontribusi pada stabilisasi harga cukup bertransaksi ESD, DSD, BASIS, dll. Seperti yang mereka lakukan pada stablecoin..

Para pengguna yang cenderung mengambil risiko untuk mendapatkan hadiah potensial dapat mengambil bagian dalam stabilisasi mata uang. Ini biasanya melibatkan pembakaran unit stablecoin dengan imbalan token obligasi. Jika terjadi ekspansi pasokan nanti, token obligasi dapat ditukar dengan unit mata uang baru dengan untung.

Meskipun konsepnya masuk akal secara teoritis, banyak proyek stablecoin algoritmik tampaknya berjuang untuk tetap pada target mereka dalam kenyataan. Pemimpin pasar saat ini dalam token gaya Seigniorage Shares adalah Empty Set Dollar (ESD), yang memiliki total kapitalisasi pasar lebih dari $ 324 juta.

Diluncurkan pada September 2020, ESD diperdagangkan setinggi $ 2,29 dan serendah $ 0,44 dalam waktu satu minggu. Meskipun mungkin terlalu dini untuk menghapus proyek sepenuhnya, itu juga cukup sulit untuk menyebut harga bergerak stabil, pada titik ini..

Harga ESD sejak diluncurkan. Sumber: CoinGecko

Harga ESD sejak diluncurkan. Sumber: CoinGecko

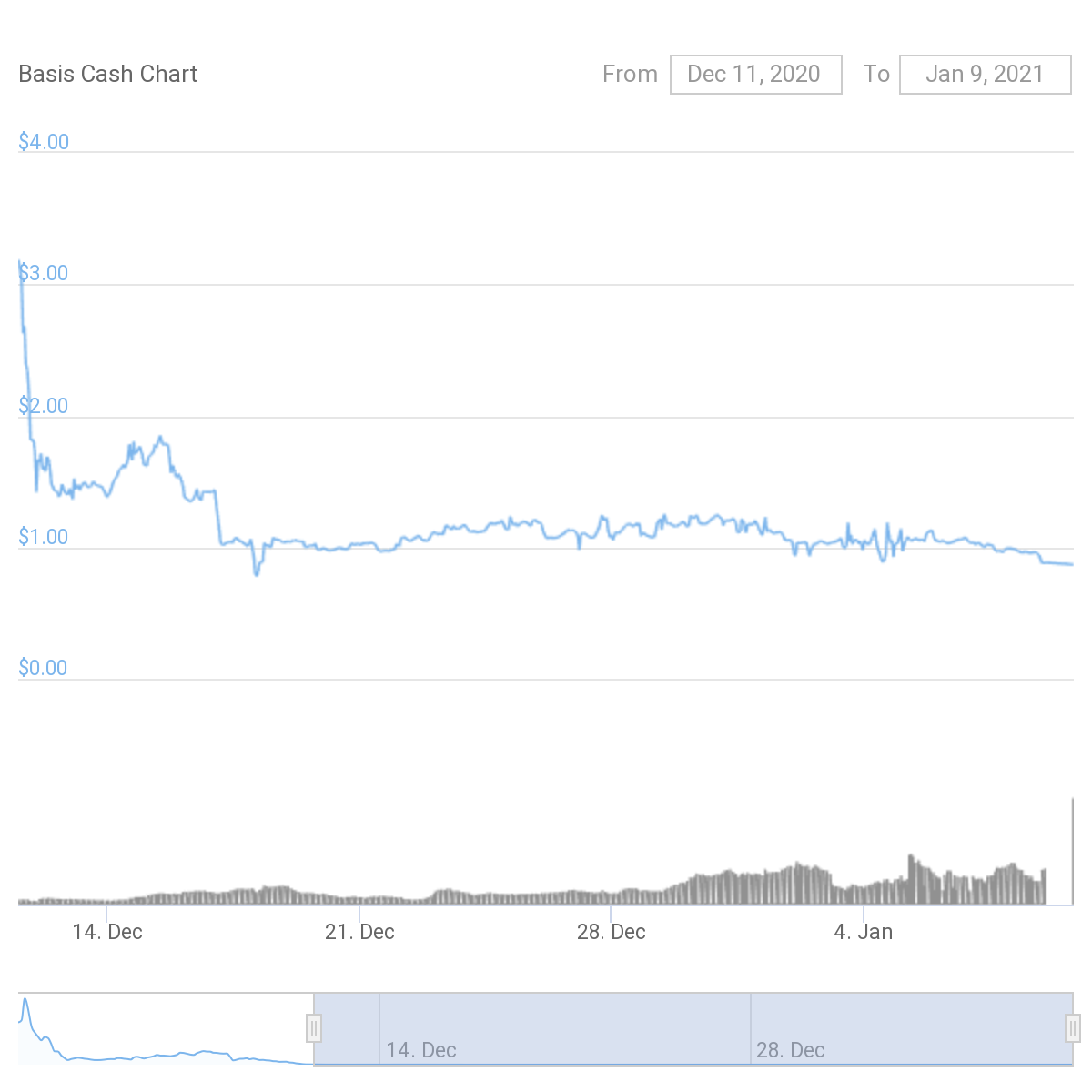

Contoh lain tampaknya berjalan lebih baik dalam hal stabilitas. Meskipun harga sangat tidak menentu saat diluncurkan, upaya untuk menghidupkan kembali protokol Basis asli, yang disebut Basis Cash (BAC), telah diperdagangkan mendekati target $ 1 untuk sebagian besar eksistensi pendeknya sendiri. Namun, harga saja tidak mengungkapkan gambaran lengkapnya.

BAC telah diperdagangkan mendekati target $ 1 setelah volatilitas awal. Sumber: CoinGecko

BAC telah diperdagangkan mendekati target $ 1 setelah volatilitas awal. Sumber: CoinGecko

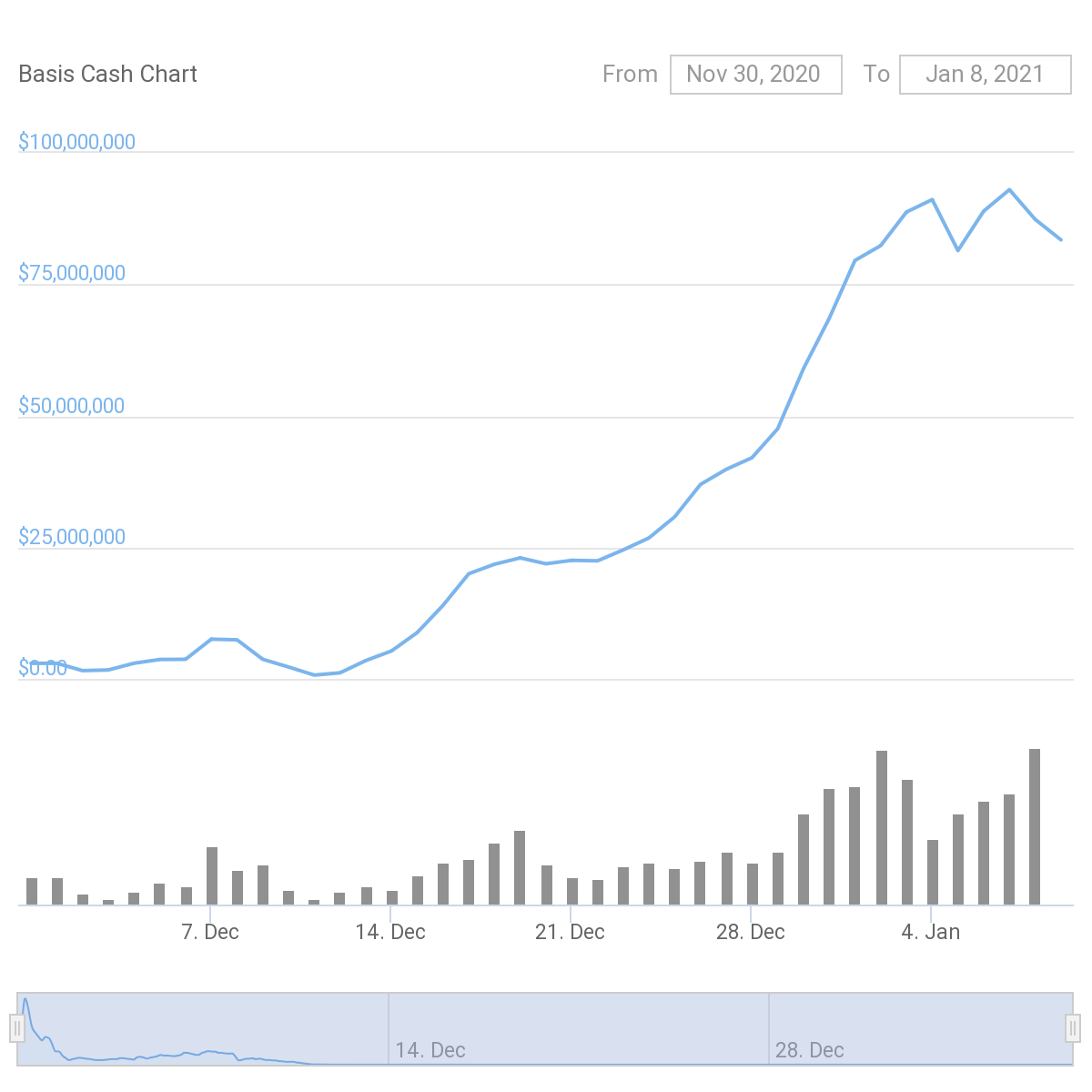

Dengan koin suplai elastis apa pun, target lebih mudah dipertahankan saat kapitalisasi pasar meningkat. Keyakinan dalam protokol tertentu berjalan tinggi, karena mereka yang mendukungnya memperoleh keuntungan dari pertumbuhan pasar. Saat kapitalisasi pasar berkontraksi, kepercayaan pada proyek diuji. Seperti yang terlihat di bawah ini, Basis Cash belum mengalami periode kontraksi yang berkepanjangan.

Basis Cash telah diperdagangkan mendekati targetnya sejak diluncurkan tetapi belum diuji oleh kontraksi pasar. Sumber: CoinGecko

Basis Cash telah diperdagangkan mendekati targetnya sejak diluncurkan tetapi belum diuji oleh kontraksi pasar. Sumber: CoinGecko

Setelah harga turun di bawah target, protokol pasokan elastis bergantung pada pengguna yang berutang untuk mengembalikannya ke target. Oleh karena itu, pengguna harus yakin bahwa harga pada akhirnya akan diperdagangkan di atas target lagi, memungkinkan mereka memperoleh keuntungan dari obligasi yang mereka terima saat membakar pasokan token. Jika kepercayaan hilang pada suatu protokol, akan ada sedikit yang bersedia menukar token dengan obligasi, tidak peduli seberapa menguntungkan keuntungannya..

Insinyur perangkat lunak dan mitra pengelola di Dragonfly Capital, Haseeb Qureshi, menyoroti kekurangan ini dalam sebuah esai berjudul "Stablecoin: Merancang Cryptocurrency dengan Harga Stabil":

"Saham Seigniorage dapat menyerap sejumlah tekanan ke bawah untuk sementara waktu, tetapi jika tekanan jual dipertahankan cukup lama, pedagang akan kehilangan kepercayaan bahwa saham pada akhirnya akan membayar. Ini selanjutnya akan menekan harga dan memicu spiral kematian."

Ben Dyson dari BankUnderground menggambar kesimpulan serupa sebelum gelombang terbaru dari stablecoin algoritmik memasuki pasar. Dyson melihat kebijakan moneter di balik Basis asli dalam artikelnya "Bisakah ‘Stablecoin’ menjadi Stabil?" Pada akhirnya, dia menyatakan bahwa algoritme saja tidak dapat menjamin bahwa pembeli obligasi akan melangkah maju untuk menaikkan harga:

"Sementara stablecoin algoritmik seperti Basis berhasil menghilangkan kebutuhan akan kepercayaan pada pihak ketiga, mereka malah menjadi sangat bergantung pada kepercayaan dan kepercayaan investor.."

Yang juga kritis terhadap sistem Saham Seigniorage adalah pendiri Ampleforth, Evan Kuo. Menutup proyek seperti Basis Cash sebagai "ide zombie," dia memperingatkan mereka yang tertarik dengan sistem seperti itu untuk "ekspektasi marah":

"Stablecoin yang mengandalkan pasar utang (yaitu: obligasi) untuk mengatur pasokan akan selalu bergantung pada pemberi pinjaman pilihan terakhir (yaitu: dana talangan)."

Tim Ampleforth menjelaskan tentang OKEx Insights:

"Token seigniorage dapat ‘rusak’, karena ketergantungannya biasanya pada ‘lender of last resort’, mirip dengan pelaku keuangan tradisional. Ini merupakan kebalikan dari desentralisasi. Selain itu, mengingat ini adalah proyek DeFi yang relatif lebih baru dan lebih kecil, mereka tidak mendapat dukungan dari lender of last resort sebagaimana dibuktikan sebagai pemerintah (seperti AS) atau bank sentral (seperti The Fed). Ini berarti mereka juga lebih rendah dalam ‘keamanan’ yang disediakan oleh ‘jaring pengaman’ seperti itu."

Meskipun ada kekurangan, stablecoin akan tetap ada

Pasokan Bitcoin yang terbatas, ditambah dengan keamanannya yang belum pernah terjadi sebelumnya, berfungsi dengan baik untuk digunakan sebagai aset moneter yang keras. Namun, volatilitas harga membuatnya menjadi unit akun yang sangat buruk. Mungkin ada saatnya kapitalisasi pasar Bitcoin begitu besar sehingga volatilitas berkurang ke tingkat yang dapat diterima sehingga dapat memberi harga pada BTC, namun hal ini tentu saja tidak terjadi hari ini..

Mengingat volatilitas ini, stablecoin menjadi bagian yang semakin penting dari industri cryptocurrency. Pedagang keluar dari posisi ke mereka, petani hasil DeFi menggunakannya untuk mengelola risiko, dan tumbuh daftar pedagang terima mereka. Untuk mengakomodasi perubahan permintaan, persediaan stablecoin tumbuh atau menyusut dan secara teknis tidak terbatas. Beberapa sistem mengandalkan penerbit pusat dan yang lainnya menggunakan algoritme. Pendekatan yang berbeda menghasilkan pengorbanan yang harus dipertimbangkan oleh pengguna sendiri.

Selain menjadi target potensial bagi regulator, mereka yang memiliki agunan dalam ventura terpusat, seperti USDT, terekspos risiko counterparty. Mereka juga bisa masuk daftar hitam, seperti yang dilakukan Tether dan Center tahun lalu atas permintaan lembaga penegak hukum. Terlepas dari kekurangannya, solusi terpusat tetap menjadi yang paling stabil dan paling populer.

Stablecoin yang dijamin dengan aset kripto atau menggunakan penyesuaian pasokan algoritmik tidak dapat disensor sedemikian rupa. Namun, mereka sendiri tunduk pada risiko protokol standar yang selalu menjadi faktor dalam keuangan terdesentralisasi, bersama dengan kekurangan unik mereka sendiri.

Berkat agunannya, proyek seperti DAI umumnya lebih stabil daripada koin suplai elastis. Namun, volatilitas harga yang ekstrim dapat menyebabkan likuidasi. Sementara itu, persyaratan overcollateralization yang dimaksudkan untuk memitigasi risiko likuidasi membuat DAI menjadi tidak efisien dalam penggunaan modal.

Token pasokan elastis mewakili risiko paling besar. Sepenuhnya tanpa jaminan, mereka mengandalkan teori permainan dan sering kali menguraikan struktur insentif untuk menargetkan harga. Jika sentimen pasar berbalik melawan token penawaran elastis, penjual dapat melebihi jumlah pembeli ketika protokol membutuhkan peningkatan permintaan untuk kembali ke pasak.

Namun, setelah mempertimbangkan semua hal, kita masih berada di hari-hari paling awal dari periode eksperimen moneter yang belum pernah terjadi sebelumnya. Ide-ide yang sebelumnya tidak pernah dapat diterapkan sekarang dapat diuji dengan modal nyata dalam permainan. Penemuan Bitcoin telah menghasilkan peluang untuk menciptakan sistem keuangan yang sepenuhnya baru dan, meskipun jauh dari sempurna saat ini, stablecoin terdesentralisasi dari beberapa deskripsi pasti akan menjadi bagian dari desain akhirnya..

OKEx Insights menyajikan analisis pasar, fitur mendalam, penelitian asli & berita yang dikurasi dari profesional crypto.