Il test di Howey: la linea sottile tra un token di sicurezza e un token di utilità – Leader del pensiero

La recente raffica di società e investimenti legati alle criptovalute della Securities and Exchange Commission con azioni di contrasto racconta una storia che è stata a lungo un mistero per molti. Due di questi casi importanti hanno fatto notizia a giugno. Il primo, un caso contro una piattaforma di social media, Kik e Kin Foundation, la fondazione che governa le operazioni dell’ecosistema Kin. Il secondo era contro Longfin Corp, una società fintech che “Offre servizi di negoziazione di materie prime, trasferimento del rischio alternativo e servizi di finanziamento del carry trade”..

Mentre molti si aspettano di più da tali repressioni, il avanti e indietro tra la SEC e queste società ha in qualche modo aperto nuove controversie sulla fattibilità del quadro normativo che disciplina i titoli e i token digitali. Alla luce di ciò, è importante esaminare gli argomenti di entrambi i lati della divisione per riconoscere pienamente la natura critica della situazione e le sue implicazioni sul panorama degli investimenti americani. Ma prima, esploriamo le azioni / inazioni di Kik e Longfin che potrebbero aver costretto la SEC a citarli in giudizio.

Contents

SEC contro Longfin

Nell’aprile 2018, la SEC congelato i profitti di negoziazione generati dalle vendite delle azioni di Longfin, che il regolatore ha accusato di vendere azioni non registrate dopo aver acquisito Zidduu.com (una società di criptovaluta). A giugno 2019, SEC archiviato azione fraudolenta nei confronti della stessa società e del suo amministratore delegato, Venkata S. Meenavalli. La denuncia rilasciata affermava che Meenavali aveva “condotto un’offerta pubblica fraudolenta di azioni Longfin” fuorviando gli investitori sulla capacità finanziaria e sulle modalità di funzionamento dell’attività criptata della sua società.

SEC contro Kik

Il 4 giugno 2019, la SEC ha intrapreso ufficialmente un’azione legale contro Kik Interactive Inc. per aver condotto un’offerta illegale di $ 100 milioni di titoli di token digitali nel 2017. Se ricorderai, Kik è stata una delle tante società che ha capitalizzato il boom delle ICO del 2017 per raccogliere fondi per il suo ecosistema blockchain. SEC affermato che la campagna di raccolta fondi di Kik era illegale perché la società ha venduto token per un valore di 55 milioni di dollari a investitori statunitensi senza registrare le offerte o le vendite.

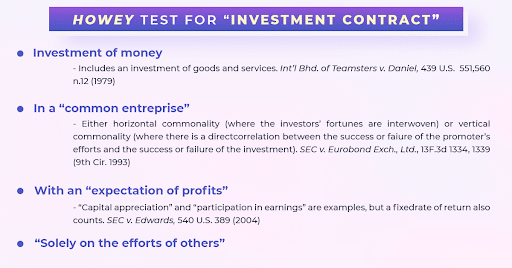

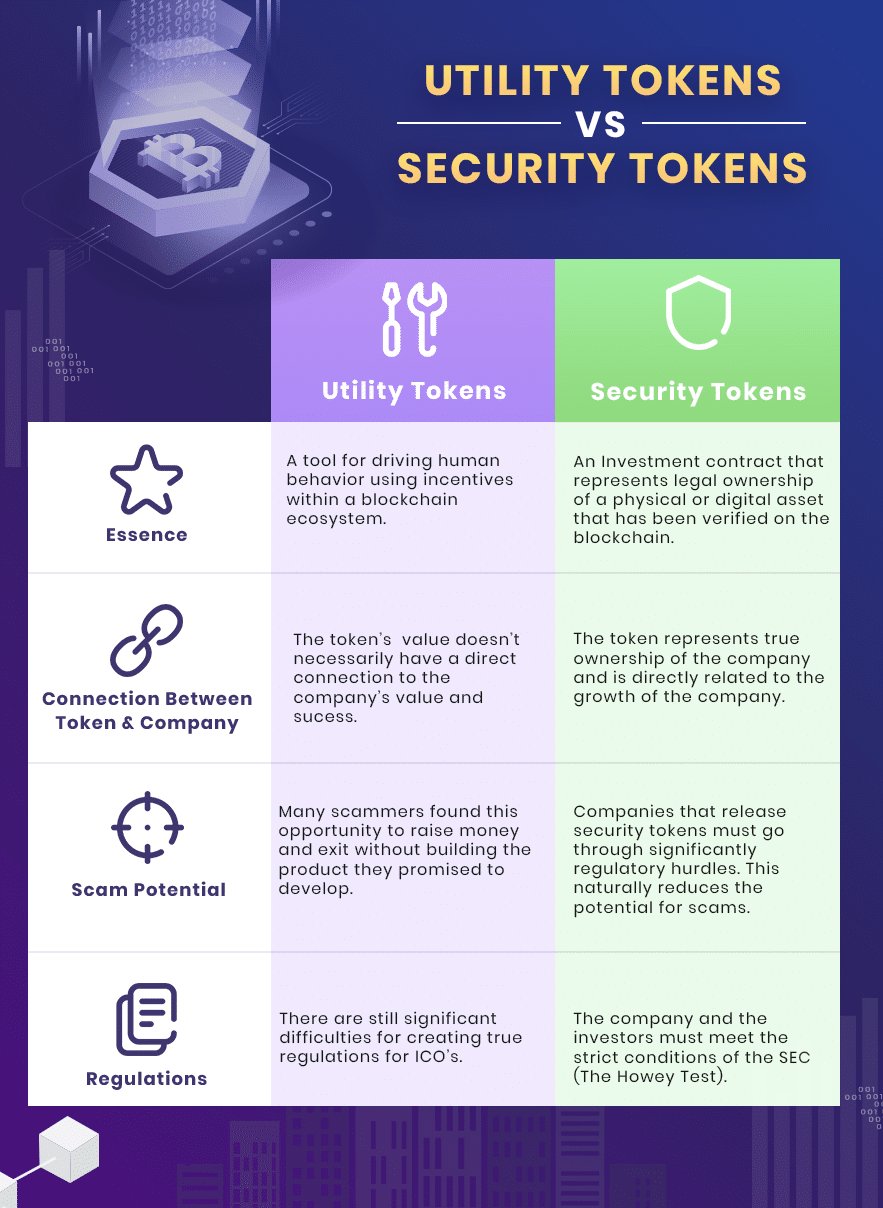

In secondo luogo, la denuncia affermava che al momento della campagna di raccolta fondi, nessuno dei prodotti e servizi che Kik aveva suggerito avrebbe guidato la domanda di token Kin non esisteva. Inoltre, il watchdog ha affermato che la clausola di ripartizione delle entrate presente nella campagna di offerta Kin stabiliva che il token Kin è una sicurezza. Questo è vero poiché la campagna ha fallito il test di Howey in quanto ha promesso profitti “prevalentemente dallo sforzo degli altri“Per costruire un ecosistema e aumentare il valore del token.

E così, la SEC ha basato il suo caso sul mancato rispetto da parte di Kik dei requisiti di registrazione ai sensi della legge statunitense sui titoli e sull’omissione di informazioni che avrebbero aiutato gli investitori a prendere decisioni informate. Vale la pena notare che Kik aveva rilasciato una forte risposta alla richiesta iniziale di SEC.

Sebbene non esistesse un quadro chiaro per guidare la condotta degli ICO o delle offerte di sicurezza digitale nel 2017, ciò non ha impedito a SEC di contestare le società che avevano venduto token digitali anni prima delle autorità di regolamentazione. rilasciato linee guida.

SEC vs KIK [con commenti] a partire dal Constantin Kogan

La controversia sul test di Howey

Dai dettagli delle accuse evidenziate, è chiaro che il finanziamento di un’impresa o di una società attraverso la fabbricazione o la manipolazione di informazioni è, per gli standard dell’attuale legge sui titoli, un atto punibile. Ciò vale anche per gli investimenti che non sono conformi alle informazioni finanziarie richieste esistenti. Tuttavia, come sostenuto di David Weisberger (co-fondatore e CEO di CoinRoutes), gli attuali requisiti di informativa finanziaria non sono efficaci quando si tratta di fornire agli investitori informazioni sulla fattibilità degli investimenti.

Nel suo vero senso, le leggi vigenti in materia di valori mobiliari richiedono solo la divulgazione di informazioni sull’emittente e sulle sue finanze. In quanto tale, Weisberger sostiene che non è possibile che gli investitori utilizzino tali informazioni per giudicare la prospettiva dei token digitali. Usando il travaglio di Kik con la SEC come caso di studio, ha spiegato che se Kik avesse seguito il giusto processo e avesse rispettato i requisiti di registrazione, non avrebbe comunque dato agli investitori un indizio che il prezzo del token oggi varrebbe molto meno di quello che ha. venduto per nel 2017.

Tuttavia, come afferma la SEC nei reclami, prima dell’inizio della campagna promozionale di Kin, Kik aveva un disperato bisogno di fondi, poiché le sue spese avevano costantemente superato le sue entrate. Se Kik avesse informato i potenziali investitori sulla sua situazione finanziaria, molti avrebbero avuto un ripensamento. Pertanto, non vi è dubbio che tali informazioni avrebbero aiutato gli investitori a prendere decisioni informate.

Inoltre, SEC rilasciato un chiarimento sul test di Howey, che spiega i fattori che determinano se un asset digitale è un titolo o meno, ha mostrato che molti dei token in circolazione sono titoli. Forse, l’informazione più interessante nel documento di 13 pagine è quella che lo ha rivelato le aziende devono disporre di prodotti funzionanti prima di intraprendere campagne di raccolta fondi.

Ancora una volta, questo chiarimento implica Kik e molte delle organizzazioni che emettono token digitali, poiché è pratica comune per le startup e le aziende affermate basare la loro campagna ICO su prodotti fittizi.

Un po ‘di storia

Per apprezzare appieno la controversia che circonda la conversazione “sicurezza” e “utilità”, è necessario dare uno sguardo all’origine del test di Howey nel lontano 1946. All’epoca, una società, la società Howey, introdusse uno schema di investimento che avrebbe consentito investitori ad acquistare una frazione dei suoi aranceti, con la speranza di trarre profitto dal profitto ricavato dalla vendita delle arance coltivate.

A seguito dell’introduzione di questo schema, la SEC, pur sostenendo che i termini dell’investimento significavano che si trattava di sicurezza, si è mossa per bloccare la vendita. Quello che seguì fu una dura battaglia legale che si trascinò alla corte suprema. Alla fine, la corte suprema si è pronunciata a favore della SEC. E così la definizione di titoli stabilita in questo caso è stata da allora il quadro di fatto per la definizione di titoli fino a questo momento.

Nessuna tregua per gli emittenti di token digitali (utilità)

L’impegno della SEC a stabilire uno standard e far rispettare le leggi sui titoli alle aziende che una volta avevano trovato un modo per aggirare le strutture normative cambierà senza dubbio le prospettive dei mercati degli asset digitali. Mentre alcune aziende di criptovaluta hanno adottato il difensiva posizione per combattere l’imposizione di queste nuove direttive, altri stanno lavorando a stretto contatto con le autorità di regolamentazione per stabilire regole chiare e per garantire la protezione degli investitori.

Non c’è dubbio che l’attuale narrativa del regolamento lo sia soffocante la crescita del settore delle criptovalute in questa parte del mondo, poiché aziende affermate come Coinbase devono ancora trovare i loro fondamenti. Non aiuta il fatto che, anche dopo aver rispettato i regolamenti della SEC, le aziende debbano occuparsi delle varie disposizioni normative di ogni stato.

Ma è anche vero che le cose sarebbero peggiorate se le autorità di regolamentazione avessero scelto di restare a bordo campo. Per prima cosa, l’ondata di truffe che ha punteggiato l’era ICO del 2017 sarebbe continuata poiché gli investitori non avevano mezzi per accertare la legalità dei token. Solo ora alcuni casi stanno diventando pubblici, come il famigerato ICOBox che viola le leggi sui titoli con la sua vendita di token del 2017 e ulteriori attività che promuovono altre offerte iniziali di monete (ICO) o un caso di estorsione Nerayoff e Hlady. Ci sono molti altri casi come questo che devono ancora diventare pubblici. L’obiettivo principale della SEC è proteggere gli investitori. E come sostenuto dal CEO e co-fondatore di Symbiont, Mark Smith, spetta alle aziende cercare modi per lavorare con le autorità di regolamentazione per definire la linea sottile tra utilità e sicurezza. Questo qui è il passo avanti, piuttosto che la pratica comune di aggirare le leggi esistenti.

Tuttavia, se la SEC dovesse cambiare la sua posizione e introdurre nuove leggi sui titoli, la creazione di una sottoclasse di token emessi agli investitori per finanziare organizzazioni a scopo di lucro farebbe molto per aiutare il cane da guardia ad aggiornare il test Howey di 70 anni. A sua volta, l’istituzione di una tale classe di attività aiuterà la SEC a formulare un quadro adeguato per governare gli scambi e i concessionari che li scambiano.

È interessante notare che la Camera dei rappresentanti degli Stati Uniti ha preso l’iniziativa di farlo reintrodurre un atto di tassonomia che escluderebbe i token digitali dall’ampia definizione di titoli. Per raggiungere questo obiettivo, i legislatori prevedono di modificare le leggi sulla sicurezza del 1933 e del 1934. Detto questo, le implicazioni di un tale sviluppo, che saranno trattate in un articolo separato, darebbero il via a un effetto domino.

Conclusione

L’approccio rinvigorito della SEC ai token digitali e alle leggi sulla sicurezza non è stato una sorpresa. L’abuso dell’ICO del 2017 è stato solo un’anomalia causata dal cambio della guardia nella leadership della SEC dopo il giuramento del presidente Donald Trump. Per questo motivo, gli emittenti di token digitali devono garantire che tutte le loro operazioni rientrino nei confini della legge, in quanto non esistono più pass gratuiti.

Ora abbiamo 2 ottimi esempi di offerte conformi a Reg A + approvate dalla SEC: Blockstack e Puntelli.