بررسی چگونگی قابلیت استفاده از رمزنگاری غول های Fintech و COVID-19

پس از یک سری مشارکت بین غول های سنتی fintech و شرکت های متمرکز بر رمزنگاری در هفته های اخیر ، هزینه های ارز رمزنگاری شده مورد توجه قرار گرفته است.

در 20 ژوئیه ، مسترکارت اعلام کرد برنامه خود را برای جلو بردن برنامه Master Accelerate خود با اعطای اولین مجوز عضویت اصلی به سیستم پرداخت ارز رمزنگاری بدون مرز Wirex ، این شرکت مستقر در لندن را به اولین پلت فرم رمزنگاری تبدیل می کند که مستقیماً کارتهای پذیرفته شده در شبکه Mastercard را صادر می کند. علاوه بر این ، PayPal – همراه با شرکت تابعه خود ، Venmo – است گزارش شده قرار است فروش رمزنگاری مستقیم از طریق کارگزاری Crypto Paxos را ارائه دهد.

در حالی که گزارش شده است که Mastercard و PayPal هر دو در حال ورود به دنیای ارزهای رمزنگاری شده هستند ، این به طور خاص برای اتخاذ پرداخت های ارزهای رمزپایه چه معنایی دارد؟ OKEx Insights وضعیت فعلی خرج رمزنگاری – و آینده آن را بررسی می کند.

Contents

هزینه ارز رمزنگاری شده

پرداخت های ارز رمزنگاری شده به دو روش قابل بررسی است:

- قابلیت دسترسی یا اینکه خرید یا دریافت ارزهای رمزپایه چگونه آسان است.

- هزینه کردن ، یا اینکه چقدر آسان است که ارزهای رمزپایه را برای کالاها و خدمات صرف کنید.

هزینه صرف ارزهای رمزپایه اصلی ترین تمرکز در تحلیل ما خواهد بود.

افتادگی در صرافی های ارز رمزنگاری شده

وقتی افراد می خواهند ارز رمزنگاری شده را خرج کنند ، معمولاً فرایند مبادله ارزهای رمزپایه خود با فیات را طی می کنند. در بسیاری از موارد ، کاربران با استفاده از صرافی و سپس واریز فیات به یک حساب بانکی ، این تبدیل را انجام می دهند. اشکال اصلی این روش معمول این است که کاربران نمی توانند به موقع به ارزش ارزهای رمزنگاری شده خود دسترسی پیدا کنند ، زیرا کل فرآیند مدت زمان طولانی به طول می انجامد. به عنوان مثال ، Coinbase ممکن است طول بکشد یک تا دو روز کاری برای تکمیل روند کاهش نرخ ارز رمزنگاری شده برای مشتریان در ایالات متحده.

کارت های بدهی ارز رمزنگاری شده

کارت های بدهی Cryptocurrency یکی دیگر از روش های قابل مصرف بودن ارزهای رمزپایه است.

به طور کلی ، دو روش وجود دارد که کاربران می توانند ارزهای رمزپایه را با کارت های بدهی ارز رمزپایه خرج کنند:

- کاربران می توانند حساب فیات خود را قبل از خرید خریداری کنند.

- در هنگام خرید ، ممکن است کاربران اجازه تبدیل خودکار از رمزنگاری به فیات را بدهند.

سازوکار هزینه کارت بدهی Wirex Visa موجود نمونه ای از این روش افزایش هزینه است. کاربران ابتدا باید حساب GBP ، EUR یا USD خود را از طریق انتقال بانکی شارژ کنند یا ارزهای رمزنگاری شده را از طریق Wirex به فیات مبادله کنند.

تبدیل خودکار ارزهای رمزنگاری شده روش دیگری برای هزینه ارزهای رمزپایه با کارت های بدهی است. در زمان خرید ، پرداخت به طور خودکار از موجودی ارز رمزنگاری شده به فیات تسویه حساب تبدیل می شود. Coinbase Card مثالی از این روش تبدیل خودکار است.

کارت های بدهی Crypto راحتی بیشتری نسبت به زیرساخت های سنتی دارند ، زیرا روند تبدیل طولانی فیات به رمزنگاری را کوتاه می کنند.

پایانه های نقطه فروش ارز رمزنگاری شده

استفاده از پایانه های نقطه فروش ارزهای رمزپایه یکی دیگر از جنبه های بازار پرداخت ارزهای رمزنگاری است که قابل بررسی است ، زیرا آنها به بازرگانان امکان می دهد مستقیماً پرداخت ارزهای رمزنگاری شده – که معمولاً بیت کوین است – از مشتریان خود دریافت کنند.

در مقابل پرداخت های مستقر در فیات ، معکوس کردن معاملات ارز رمزنگاری شده ثبت شده در بلاکچین عملا غیرممکن است. به همین ترتیب ، پایانه های نقطه فروش ارز رمزنگاری شده محافظت بازرگانان از خسارات وارده توسط مشتریان نادرست که تلاش می کنند معاملات قانونی را معکوس کنند.

با این حال ، عدم سازگاری با سیستم های سنتی POS مانع اصلی برای پذیرش رمزنگاری توسط بازرگانان است. فلیکس مگو ، بنیانگذار Dash Next ، به OKEx Insights گفت که بازرگانان تمایلی به ادغام سیستم های رمزنگاری POS ندارند. او توضیح داد:

“برای مقیاس بندی پایانه های POS ارز رمزنگاری شده ، بهترین راه این است که ارائه دهندگان POS و شبکه های بزرگ خریدار را در اختیار داشته باشید. با این وجود ، به دلیل سه دلیل ، گاهی اوقات سخت است که از این بازیکنان اصلی استفاده کنید اولاً ، ارزهای رمزپایه به عنوان وسیله پرداخت به جریان اصلی تبدیل نشده اند. ثانیا ، برای بازرگانان جمع آوری داده های کاربر در شبکه های غیرمتمرکز که یک مورد استفاده تجاری جذاب را نشان می دهد ، دشوار است. سرانجام ، بازرگانان باید قبل از استفاده از پایانه های POS ارز رمزنگاری شده به س complianceالات مختلف انطباق پاسخ دهند. “

در توضیحات OKEx Insights ، مدیر عامل PundiX ، Zac Cheah نیز اهمیت تأثیر شبکه بازرگانان برای پذیرش جریان اصلی پایانه های POS ارز رمزنگاری شده را بیان کرد و اظهار داشت:

“در نهایت ، برای اینکه هر راه حل جدید به نتیجه برسد ، شما به یک اثر شبکه بازرگان موفق نیاز دارید. پایانه های POS Cryptocurrency برای تصویب انبوه باید در دو جبهه متمرکز شوند: وجود بسیاری از شرکای دارای شبکه تجاری قوی و تصفیه محصول برای ایجاد امنیت و کاربرپسندی آن. ”

دی دانکن ، توزیع کننده PundiX در ایالات متحده ، اظهارات خود در مورد اینکه چگونه آموزش بازرگان یک کلید برای پذیرش گسترده پایانه های POS ارز رمزنگاری شده است ، اضافه کرد و به OKEx Insights گفت:

“آموزش و آگاهی بازرگانان همچنان مهم است. اگر می خواهیم میزان پذیرش بازرگانان در پرداخت ارزهای رمزپایه را افزایش دهیم ، باید به بازرگانان اجازه دهیم مزایای استفاده از رمزنگاری را درک کنند ، برخلاف روش های پرداخت سنتی. به عنوان مثال ، اینکه آیا پذیرش پرداخت های رمزنگاری به تجار کمک می کند تا هزینه ها را کاهش دهند و سود بیشتری کسب کنند. “

چگونه COVID-19 بر هزینه پذیری رمزنگاری تأثیر گذاشته است

همه گیر جهانی COVID-19 منجر به افزایش تقاضا برای پرداخت دیجیتال شده است – با تقریبا 50٪ از خریداران جهانی خرج کردن آنلاین بیشتر از قبل از همه گیری. این ، به نوبه خود ، علاقه به ارزهای رمزپایه را افزایش داده است. در ماه آوریل ، تک شاخ fintech Revolut نشان داد 57٪ افزایش ارزش خرید ارزهای رمزپایه.

PundiX’s Duncan در اظهارات خود به OKEx Insights اظهار داشت که شیوع COVID-19 باعث رشد راه حل های پرداخت جایگزین شده است – که به نوبه خود ، احتمال پرداخت ارزهای رمزپایه را افزایش داده است:

“ما در حال مشاهده بازرگانانی هستیم که به دنبال راه حل های پرداخت جایگزین برای به روزرسانی سخت افزار POS پرداخت بدون تماس هستند. خرده فروشان اکنون پذیرش پرداخت های بدون وجه از جمله Apple Pay ، Google Pay ، Samsung Pay و راه حلهای فعال شده با کد QR را دارند. این امر دریچه ارز رمزنگاری شده در صنعت پرداخت را باز کرده است. “

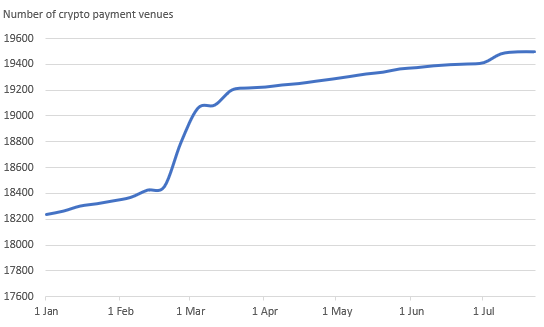

از زمان ورود COVID-19 ، خرده فروشی پرداخت ارزهای رمزپایه به آرامی در حال افزایش است. از 22 ژوئیه ، ارائه دهنده آمار رمزنگاری Coinmap.org نشان داد که 19،495 مکان وجود دارد که پرداخت رمزنگاری را قبول می کنند – 6.8٪ افزایش از ابتدای سال 2020.

تعداد مکان های پرداخت رمزنگاری در سال 2020. منبع: Coinmap.org

تعداد مکان های پرداخت رمزنگاری در سال 2020. منبع: Coinmap.org

محدودیت های هزینه ارز رمزنگاری شده

در مقایسه با حجم عظیم بازار از بازارهای پرداخت دیجیتال (38 میلیارد دلار در سال 2018) ، اندازه فعلی بازار پرداخت ارزهای رمزپایه بسیار کوچک باقی مانده است (754 میلیون دلار در سال 2019). با این حساب ، سه مانع در راه پذیرش گسترده پرداخت های ارزهای رمزپایه وجود دارد:

- زمان پردازش کند

- نوسانات بالای قیمت ارزهای رمزنگاری شده

- نگرانی های نظارتی / انطباق

برخلاف پرداخت های دیجیتال سنتی ، پردازش پرداخت ارزهای رمزپایه به کندی درک می شود – از آنجا که هر معامله باید در یک بلاکچین اعتبارسنجی شود. بیت کوین تقریباً پردازش می شود چهار تراکنش در ثانیه, در حالی که ویزا ادعاها برای پردازش 24000.

نوسان زیاد ارزهای رمزنگاری شده مانع دیگری برای تصویب گسترده پرداخت های ارزهای رمزپایه است. بسیاری از بازرگانان در قبول شیوه پرداخت که ممکن است در بازه زمانی یک ساعته 10٪ کاهش یابد ، مردد هستند – اتفاقی که حتی در بازار BTC / USD نیز اتفاق می افتد به طور ناگهانی. به همین دلیل ، برخی از ارائه دهندگان پایانه های POS ارز رمزنگاری شده ، پس از خرید ، تبدیل سریع از رمزنگاری به فیات را فعال می کنند.

ابهام در تنظیم ارزهای رمزنگاری شده ، مانند نحوه پرداخت مالیات ، همچنین مانع از پتانسیل دارایی های دیجیتال به عنوان وسیله پرداخت شده است. یک مثال نحوه مالیات ارزهای رمزپایه در ایالات متحده است. طبق گزارش سرویس درآمد داخلی ، تبدیل ارزهای رمزپایه به ارزهای فیات به عنوان سود بالقوه سرمایه مالیات دارد. سازمان امور مالیاتی نیز نشان می دهد که استفاده از ارزهای رمزپایه برای خرید کالاها و خدمات و حتی نگه داشتن رمزنگاری ، “به طور کلی عواقب مالیاتی دارد.” این می تواند برای مودیان مالیات در ایالات متحده و سایر کشورها با سیاست های مالیاتی مشابه مشکل ساز شود.

بلاکچین ، نه رمزنگاری

افزایش علاقه از سوی صادرکنندگان کارت جهانی به دنیای ارزهای رمزپایه اخیراً مورد توجه قرار گرفته است. علاقه آنها اساساً از دو دلیل ناشی می شود:

- گسترش شبکه تجاری خود به شرکتهای رمزنگاری.

- استفاده از فناوری بلاکچین برای بهینه سازی عملیات شبکه متمرکز آنها.

صادرکنندگان کارت جهانی در زمینه های اصلی مانند معاملات مرزی با رقابت روبرو هستند. هدف آنها برای جلو ماندن از رقابت ، کاهش کارمزد معاملات مرزی است که از مشتریان دریافت می شود. برای معاملات تسویه شده به ارز خارجی ، مسترکارت 1٪ از مبلغ معامله را به عنوان کارمزد دریافت می کند. از طرف دیگر ، ویزا برای معاملات مرزی هزینه ارزیابی خدمات بین المللی (0.8 – -1.2)) و هزینه خریدار بین المللی (0.45)) را دریافت می کند..

پتانسیل کاهش هزینه ذاتی فناوری بلاکچین سرعت رقابت بین ویزا و مسترکارت را تسریع کرده است. دومی شریک شد با R3 در سپتامبر 2019 برای ایجاد یک پلت فرم پرداخت فرامرزی مبتنی بر بلاکچین که هدف آن تسهیل پرداخت های بدون اصطکاک در زمان واقعی در شبکه Mastercard است. ویزا راه اندازی شد شبکه Connect آن در ژوئن 2020 ، که از فناوری دفتر توزیع شده برای تسهیل معاملات مستقیم بانک به بانک استفاده می کند.

اگرچه اقدامات اخیر Visa و Mastercard قابل توجه است ، اما غول های پرداخت به طور مداوم ثبت اختراعات متمرکز بر فناوری بلاکچین را انجام می دهند. مطابق با 2019 رتبه بندی ثبت اختراع بلاکچین Mastercard و Visa توسط مرکز تحقیقات شاخص نوآوری IPR روزانه و incoPat ، به ترتیب 101 و 51 درخواست ثبت اختراع بلاکچین در سال 2019 ثبت کردند.

غول های Fintech رمزنگاری را بیشتر خرج نمی کنند

گرچه Mastercard و PayPal اخبار اخیر مربوط به رمزنگاری بوده اند ، اما تک شاخ های فین تک از سال 2017 وارد صنعت ارزهای رمزپایه شده اند. به عنوان مثال ، بانک رقیب Revolut اخیراً شروع به ارائه کرد فروش ارزهای رمزنگاری شده در ایالات متحده از طریق مشارکت با Paxos. در همین حال ، برنامه معاملات سهام Robinhood دارای است ارایه شده تجارت ارز رمزنگاری شده از فوریه 2018.

در حالی که ورود غول های فین تک فروش ارزهای رمزپایه را تسهیل می کند ، اما این لزوما به معنای هزینه بیشتر ارزهای رمزپایه نیست. در مورد Revolut ، کاربران نمی توانند پرداخت با استفاده از کارت Revolut در ارز رمزنگاری شده. در عوض ، آنها فقط می توانند از کارت برای پرداخت ارزهای فیات استفاده کنند. علاوه بر این ، کاربران نمی توانند ارز رمزنگاری شده را از برنامه Revolut منتقل کنند یا دارایی های رمز ارز موجود را در آن واریز کنند. همین مورد در مورد Robinhood وجود دارد ، جایی که کاربران فقط می توانند ارزهای رمزنگاری شده در برنامه را خریداری و بفروشند – سپرده ها و برداشت ها پشتیبانی نشده.

آینده پرداخت ارزهای رمزنگاری شده

اعتقاد بر این است که Wirex به عنوان بخشی از Mastercard Accelerate و مشارکت PayPal با Paxos گزارش شده است که قابلیت دسترسی ارزهای رمزپایه را بهبود می بخشد. با این حال ، بحث محدودی در مورد اینکه ارزهای رمزپایه در نتیجه هزینه بیشتری دارند ، وجود دارد.

اگرچه توانایی صرف ارزهای رمزپایه محدود است ، اما Chaeh در PundiX به OKEx Insights گفت که نتیجه اصلی ورود غول های پرداخت سنتی به فضای ارزهای رمزپایه ، آگاهی است:

“هر چه بیشتر شرکت های سنتی وارد فضای رمزنگاری می شوند ، این تنها به افزایش آگاهی از استفاده از رمزنگاری در پرداخت ها و مزایای آن کمک می کند. تعریف رمزنگاری فراتر از آلت کوین های معمولی است که با آنها آشنا هستیم. Stablecoins و ارزهای دیجیتال بانک مرکزی برجسته تر شده اند. بسیاری از بانک های مرکزی در سراسر جهان شروع به بررسی ایجاد ارز دیجیتالی خود در بلاکچین ، یعنی CBDC کرده اند ، بنابراین ما پیش بینی می کنیم که پرداخت مبتنی بر بلاکچین در آینده نزدیک هزینه بیشتری داشته باشد. “

OKEx Insights تحلیل های بازار ، ویژگی های عمیق ، تحقیقات اصلی را ارائه می دهد & اخبار متشکل از متخصصان رمزنگاری.