فین تک چیست؟

FinTech یا فناوری مالی یکی از ارکان سیستم مالی مدرن ما است. شما می توانید فین تک را به عنوان هر نرم افزار و الگوریتمی که برای بهبود خدمات مالی طراحی شده است ، تصور کنید. در بیشتر موارد ، این پروتکل ها شامل اتوماسیون و سایر فن آوری های ساده سازی می شوند. نکته مهم ، پیشرفت های FinTech معمولاً نشان دهنده تغییر از سیستم های سنتی به گزینه های فراگیرتر یا کارآمدتر است.

امروز ، فین تک در خط مقدم اقتصاد مدرن ما قرار دارد. در حقیقت ، یک مطالعه اخیر نشان داد که یک سوم از کل مصرف کنندگان از نوعی فین تک در زندگی روزمره خود استفاده می کنند. قابل توجه است که قرار است با ادامه دیجیتالی شدن اقتصاد ، این تعداد در ماه های آینده افزایش یابد.

Contents

Back-End Systems در موسسات مالی

در اصل ، FinTech کاملاً برای استفاده در سیستم های عقب مانده موسسات مالی مستقر بود. در آن زمان ، این فناوری در درجه اول به عنوان ابزاری برای شرکتهایی در نظر گرفته می شد که به دنبال عملیات مالی کارآمدتر هستند. با این حال ، طولی نکشید که این نوآوری ها راه خود را به صاحبان مشاغل کوچک رساندند. سرانجام ، مصرف کنندگان محرمانه این تحولات قریب الوقوع بودند.

در طی دهه گذشته ، بخش FinTech شاهد تغییر به سمت مصرف کننده گرا تر با خدمات گرا بوده است. این خدمات دامنه دامنه بخش مالی شامل بانکداری خرده فروشی ، جمع آوری سرمایه ، آموزش و مدیریت سرمایه گذاری را در بر می گیرد. امروزه تقریباً غیرممکن است که از نوعی FinTech در معاملات تجاری خود استفاده نکنید.

تاریخچه FinTech

در ساده ترین شکل ، فین تک ارائه دهنده راه حل های نوآورانه ای است که تجارت و مصرف کنندگان را قادر می سازد به روشی که قبلاً غیرقابل تصور بود تعامل داشته باشند. به این ترتیب ، FinTech صدها سال قبل از اینترنت و حتی رایانه ها پیش است. نوآوری هایی مانند دفترداری مضاعف نمونه کاملی از پیشرفتهای اولیه FinTech هستند که بخش مالی را برای همیشه تغییر دادند.

Luca Pacioli – مخترع روش نگهداری دو کتاب – FinTech اولیه

عصر اینترنت

معرفی اینترنت توسعه FinTech را به سطح بالاتری رساند. اختراعاتی مانند پول دیجیتال از فناوری فعلی برای معرفی سطح بالاتری از قابلیت همکاری و دسترسی مالی به بازارها استفاده کرده است. امروز ، FinTech در هر کجا که نگاه کنید وجود دارد. در نتیجه ، این اصطلاح طیف گسترده ای از مالی شخصی و تجاری را در بر می گیرد.

نمونه هایی از FinTech

FinTech امروزه تقریباً در هر معامله مالی دیده می شود. در بیشتر موارد ، برای تسهیل طیف گسترده ای از فعالیت های مالی بدون کمک استفاده می شود. به طور خاص ، وظایفی مانند انتقال پول ، برنامه های وام ، و رابط های مدیریت سرمایه گذاری نیاز به تعامل شخصی با کارمندان بانک را برطرف می کند. در نتیجه ، بانک و مشتری در هزینه و وقت خود صرفه جویی می کنند.

نمونه کامل دیگری از FinTech در بازار امروز ، سیستم های نقدی چک تلفن های هوشمند است. بسیاری از بانک ها به مشتریان خود اجازه می دهند تا چک های نقدی را صرفاً با گرفتن عکس از چک انجام دهند. در بیشتر موارد ، موسسه مالی نوعی از برنامه را برای ساده سازی فرآیند ارائه می دهد. با توجه به اینکه بسیاری از مردم در نزدیکی بانک خود زندگی نمی کنند ، این استراتژی افراد بیشتری را قادر می سازد تا از خدمات بانکی استفاده کنند.

دارایی های دیجیتال (ارزهای رمزپایه)

اصطلاح FinTech با وجود اندازه نسبتاً کوچک در مقایسه با بازارهای سنتی ، اغلب با دارایی های دیجیتال مانند بیت کوین همراه است. یک دلیل خوب برای این ارتباط وجود دارد. ظهور ارزهای رمزپایه دوره جدیدی را در توسعه FinTech آغاز کرد. برای اولین بار در تاریخ ، شکل قابل اعتمادی از ارز غیرمتمرکز در دسترس عموم قرار گرفت. علاوه بر این ، فناوری اساسی ارزهای رمزپایه معروف به بلاکچین قابلیت های جدید و مهیج را در این بخش امکان پذیر می کند

ارزهای رمزپایه متمرکز بر بانک

به زودی پس از معرفی ارزهای رمزپایه ، بازار از احساسات ضد بانکی به سمت یک رویکرد نهادی دوستانه تغییر یافت. در این زمان انواع ارزهای رمزپایه متمرکز بر بانک در بازار ظهور کردند. ارزهای رمزنگاری شده مانند Ripple بدون نیاز به سرمایه گذاری در تحقیقات و زیرساخت ها برای پشتیبانی از بروزرسانی ، به بانک ها امکان دسترسی به فناوری بلاکچین را می دهند..

بسیاری از بانک ها با شناخت پتانسیل صعودی فناوری بلاکچین ، تصمیم گرفتند زنجیره بلوکی خود را بسازند. این فناوری Ledger توزیع شده (DLT) به موسسات مالی سنتی این امکان را می دهد تا مزایای فناوری بلاکچین را بدون دست کشیدن از کنترل خود بر سیستم پولی بدست آورند. این شکل جدید ارز دیجیتال به عنوان ارزهای دیجیتال بانک مرکزی شناخته می شود.

CBDC از بسیاری جهات با ارزهای رمزپایه سنتی متفاوت است. در واقع ، آنها مشترکات بیشتری با همتایان فیات خود دارند تا اقوام رمزنگاری شده خود. یکی از تفاوت های اصلی این است که CBDC ها ارز متمرکز هستند. صدور آنها توسط یک سازمان مرکزی کنترل می شود تا معادله ریاضی مانند بیت کوین.

اوراق بهادار دیجیتال (رمزهای امنیتی)

در همین راستا ، توسعه دهندگان شروع به ایجاد ارزهای رمزپایه کردند که از راهنمای دقیق اوراق بهادار تنظیم شده در سطح جهان پیروی می کنند. این اشکال جدید ارز رمزپایه سازگار به عنوان اوراق بهادار دیجیتال شناخته می شوند و در گذشته به عنوان رمزهای امنیتی شناخته می شدند. اوراق بهادار دیجیتال نقشی اساسی در بازار بازی می کند زیرا شرکت ها را قادر می سازد تا از استراتژی های سرمایه گذاری جمعی مبتنی بر بلاکچین بدون خطر اجرای فروش غیرقابل تنظیم اوراق بهادار استفاده کنند..

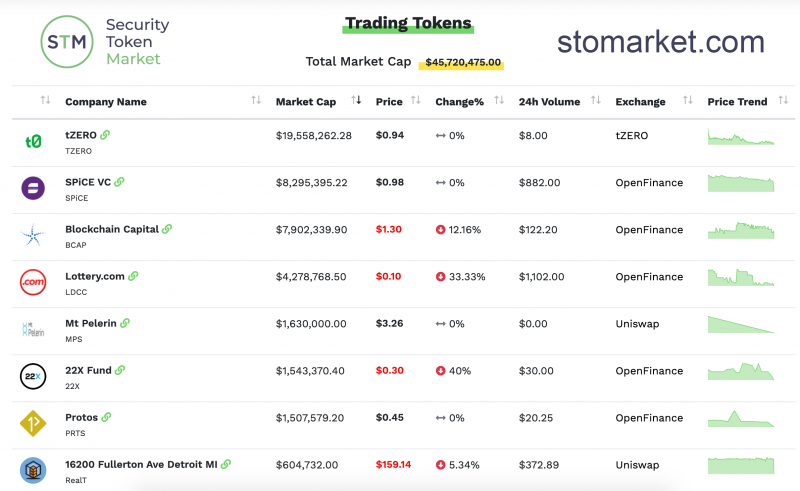

تجزیه و تحلیل بازار نشانه های امنیتی از طریق Security Security Group

آینده FinTech

همانطور که سرعت انتقال داده ها همچنان در حال افزایش است ، و نفوذ اینترنت در سطح جهانی به ارتفاعات جدیدی می رسد ، مرحله برای وقوع انقلاب FinTech آماده می شود. در حال حاضر ، اختراعاتی مانند بیت کوین با رویکرد فراگیرتری بازار را ارائه می دهد. همچنین مهم است که اشاره کنیم که ارزهای رمزپایه باعث ایجاد ابزارهای جدید ترکیبی مالی مانند Bitcoin ETFs (صندوق های معاملات الکترونیکی) می شوند.

Bitcoin ETF

Bitcoin ETF دو نوع جالب ترین FinTech در بازار امروز را ترکیب کرده است – ارزهای رمزپایه و ETF. ETF یک ابزار مالی است که به ارزش یک دارایی یا گروهی از دارایی ها متصل می شود. از این طریق شباهت زیادی به صندوق های سرمایه گذاری مشترک دارند. تفاوت اصلی بین این دو صندوق این است که روزانه یک ETF معامله می شود.

مهمتر از ETF توسط سرمایه گذاران برای شرکت در بازارهای غیرقانونی از طریق بازار تنظیم شده ETF استفاده می شود. به عنوان مثال ، یک شرکت بزرگ مالی می تواند ETF های بیت کوین را معامله کند و به پتانسیل سود بازار رمزنگاری دسترسی پیدا کند بدون اینکه مجبور شود از چارچوب قانونی سرمایه گذاری رمزنگاری در حال توسعه استفاده کند. به این ترتیب ، یک ETF بیت کوین پل ارتباطی بین بخش رمزنگاری و شرکت های سرمایه گذاری سنتی را ایجاد می کند.

فین تک – یک نیروی برهم زننده

امروزه یکی از اصلی ترین ویژگی های استارت آپ های فین تک در بازار ، رویکرد آنها به این بخش است. شرکتهای فین تک باید وضعیت موجود را به چالش بکشند. آنها باید مفاهیم جدید و هیجان انگیزی را به بازار معرفی کنند و سیستم های فعلی تجارت را به چالش بکشند.

برای انجام این وظایف ، شرکتهای امروز FinTech باید کارآمدتر ، فراگیرتر و انعطاف پذیرتر از همتایان بزرگ خود باشند. خوشبختانه ، رقمی سازی بازار و گسترش بیشتر دستگاه های هوشمند زمینه را برای تصاحب FinTech در سالهای آینده فراهم می کند.