بانکداری دیجیتال چیست؟

بانکداری دیجیتال هسته اصلی سیستم مالی امروز است. با این حال ، همیشه اینطور نبود. خدمات بانکی از مراجعه به فروشنده محلی و درخواست وجه ، تا حفظ بیمه و امن رمزنگاری شما آغاز شده است. امروزه تقریباً هر بانکی نوعی بانکداری دیجیتال به مشتریان خود ارائه می دهد.

Contents

بانکداری دیجیتال چیست?

بانکداری دیجیتال که بعضاً به عنوان بانکداری الکترونیکی نیز خوانده می شود در چند دهه گذشته به آرامی ظهور کرد. نکته مهم ، پورتال های بانکداری دیجیتال به بانک ها این امکان را می دهد تا از طریق رایانه شخصی یا دستگاه هوشمند خود به مشتریان امکان دسترسی به خدمات بانکی سنتی را بدهند. این خدمات موجب صرفه جویی در وقت و هزینه مشتریان و بانک می شود. در نتیجه ، آنها بیش از هر زمان دیگری محبوب هستند.

تاریخچه بانکداری دیجیتال

اولین شکل های بانکداری دیجیتال در دهه 1960 ظهور کرد. در این زمان بود که جهان مشاهده اولین خودپردازها و کارتهای بدهی معرفی شده را آغاز کرد. این محصولات به چند دلیل انقلابی بودند. برای اولین بار ، برای اولین بار در تاریخ ، مشتریان بانکی می توانند به صندوق های خود 24/7 دسترسی داشته باشند. به یاد داشته باشید ، تا این مرحله ، لازم بود که برای برداشت یا واریز وجه به شعبه محلی خود بروید. بسته به محل زندگی شما ، این روند ممکن است زمان قابل توجهی طول بکشد.

اولین دستگاه خودپرداز – تاریخچه بانکداری دیجیتال

معرفی اینترنت بانکداری دیجیتال را برای همیشه تغییر داد. در ابتدا ، بانک ها برای عملکردهای داخلی مانند نظارت بر حساب ها یا انتقال وجوه به اینترنت متکی بودند. با این حال ، در اواخر دهه 1990 ، بانک ها خدمات خود را مانند به روزرسانی موجودی و انتقال وجوه به طور مستقیم از پورتال بانکداری دیجیتال آغاز کردند. در این مرحله ، بانکداری دیجیتال در حال تبدیل شدن به یک روند اصلی بود.

در کمتر از یک دهه ، اینترنت با گسترش قابل توجهی در توانایی ها روبرو شد. انتقال داده های اضافه شده و تکنیک های پیشرفته ساخت رایانه منجر به ایجاد تلفن های هوشمند شد. امروز تصور زندگی بدون گوشی هوشمند سخت است. این رایانه های شخصی جیبی بانک ها را قادر می سازد مجموعه کاملی از محصولات را از پورتال های خود ارائه دهند.

در نتیجه ، مجموعه ای از سرویس های جدید به دلیل در دسترس بودن تلفن های هوشمند ظهور کردند. ویژگی هایی مانند وجه نقد چک عکس در بازار شروع به ظهور کرد. این ویژگی به مشتریان این امکان را می دهد تا با گرفتن عکس بر روی تلفن همراه خود از طریق اپلیکیشن بانکی خود ، چک واریز کنند.

با توجه به تمام مزایایی که بانکداری دیجیتال به این بخش می رساند ، درک این که چرا امروزه هر بانکی نوعی بانکداری دیجیتال به مشتریان خود ارائه می دهد ، آسان است. مشتریان و بانک ها سود زیادی از این تلفیق فناوری پیشرفته دارند.

مزایای بانکداری دیجیتال

بانکداری دیجیتال برای بانک ها و مشتریان بسیار راحت تر است. مشتریان بدون نیاز به رفتن به مکانی فیزیکی ، در وقت و منابع ارزشمند صرفه جویی می کنند. علاوه بر این ، معاملات آنها از امنیت بیشتری برخوردار است زیرا به مشتری نیازی به سفر با وجوه در دست ندارند.

نکته مهم ، فشار برای بانکداری دیجیتال بیشتر از سوی بانکداران بود. انعطاف پذیری و پس انداز بانک ها از طریق درگاه های بانکداری الکترونیکی بسیار زیاد است. پول پس انداز شده در زیرساخت ها می تواند صرف توسعه بیشتر رابط های آنلاین آنها شود. بانکداری آنلاین بسیاری از موارد استخدام ، امنیت ، اجاره و نیازهای تصادفی مشتری مانند فیش سپرده از مدل تجارت بانکی را از بین می برد.

بانکداری دیجیتال در مقابل بانکداری آنلاین

حوزه بانکداری الکترونیکی به تحولات عمده ای در بخش مالی منجر شده است. در ابتدا ، درگاه های بانکداری الکترونیکی برای کمک به تکمیل بانک های آجر و ملات وجود داشتند. امروز ، با ظهور بیشتر بانک های آنلاین فقط چنین نیست.

طی پنج سال گذشته ، بانک های فقط آنلاین به یک روند عمده در بازار تبدیل شده اند. این شرکت ها هیچ مکان فیزیکی ندارند. به همین ترتیب ، مشتریان می توانند همه معاملات را از طریق رایانه شخصی یا تلفن هوشمند انجام دهند. در بیشتر موارد ، مشتریان این بانک در سراسر کشور گسترش می یابند.

پورتال بانکداری الکترونیکی UBS از طریق صفحه اصلی

مزایای بانکداری الکترونیکی

از آنجا که بانک های دیجیتال بیشتری در بازار ظاهر می شوند ، درک مزایای آنها مهم است. بانک های دیجیتال می توانند انعطاف پذیری بالاتری در ارائه خدمات و نحوه جذب مشتری داشته باشند. علاوه بر این ، مطالعات نشان داده است که مشتریان بانک های دارای پورتال بانکداری دیجیتال را به همتایان سنتی خود ترجیح می دهند.

آسان تر برای عضویت

ادغام پروتکل های KYC و AML در سیستم بانکی آنلاین همه چیز را تغییر داد. اکنون ، بانک ها می توانند از طریق پورتال آنلاین خود ، مشتریان جدید جذب کنند ، در حالی که سازگار هستند. برای انجام این وظایف مهم ، روشهای پردازش بانکداری الکترونیکی شامل سیستمهای تأیید هویت است. در اینجا مشتریان بالقوه باید تعداد زیادی اسناد مانند مدارک شناسایی ، اثبات اشتغال ، آدرس و غیره ارائه دهند.

تلفن های هوشمند به مشتریان امکان می دهند این اسناد را با کیفیت بکر دیجیتالی ارائه دهند. نکته مهم ، پلت فرم بانکداری دیجیتال به طور خودکار داده های مربوطه را از طریق پروتکل های از پیش برنامه ریزی شده استخراج و پردازش می کند. این استراتژی در وقت ارزشمند بانک و مشتری صرفه جویی می کند.

بحث درباره تکامل, نامندی آزودو از بانک دیجیتال ALAT در مورد اهمیت ساده سازی بخش بانکی صحبت کرد. وی بانکداری الکترونیکی را “کاربرد فناوری در هر فعالیت بانکی” توصیف کرد. آزودو توضیح داد که بانکداری دیجیتال آینده بانکداری است و برای حفظ رقابت ، همه بانک ها باید از این نسخه های جدید استفاده کنند.

بانکداری 24 ساعته

یکی از بزرگترین به روزرسانی های بانکداری دیجیتال در این بخش ، قابلیت دسترسی است. به یاد داشته باشید ، قبل از طلوع بانکداری الکترونیکی ، باید به شعبه محلی خود بروید. اگرچه در برخی موارد ، مانند درخواست وام ، ممکن است روشی شخصی همان چیزی باشد که شما می خواهید ، در اکثر موارد ، مانند سپرده ، هیچ منفعتی برای معاملات حضوری ندارد.

بانکداری دیجیتال به شما امکان می دهد به اطلاعات حساب خود و معاملات بازار 24 ساعته و در سراسر جهان دسترسی داشته باشید. این دسترسی بین المللی به پیشبرد اقتصاد جهانی کمک کرد. اکنون ، بانکداری دیجیتال هسته اصلی سیستم مالی جهانی ما است.

صرفه جویی در هزینه

در زمان های قدیم ، بانک ها بخش عمده ای از درآمد خود را صرف فرآیندهایی مانند تأیید و حسابداری می کردند. خوشبختانه ، رایانه ها بیشتر این حجم کار را برای بانک ها از بین بردند. امروزه اتوماسیون در سیستم های بانکی مدرن نقشی اساسی دارد. اتوماسیون هنگام انجام رایج ترین معاملات ، در پول و وقت بانک صرفه جویی می کند.

دیجیتالی سازی مراحل مربوط به معاملات را کاهش می دهد ، همچنین کارکنان مورد نیاز را کاهش می دهد. بانک های دیجیتال یک تن در هزینه های کارمندان و هزینه های خود صرفه جویی می کنند. سپس این هزینه ها می تواند به مشتریان منتقل شود. این پس اندازها بخشی از دلیلی است که بانک های دیجیتال همچنان شاهد استقبال گسترده در سطح جهانی هستند.

فناوری بلاکچین

ظهور فناوری بلاکچین ، بانکداری دیجیتال را به اوج جدیدی رسانده است. فناوری بلاکچین گزینه کارآمدتر و شفاف تری برای وضعیت موجود در اختیار بانک ها قرار می دهد. این فناوری انقلابی به بانک ها امکان می دهد بسیاری از سیستم های تأیید شخص ثالث را که در حال حاضر در دسترس است حذف کنند. در نتیجه ، این پس انداز هزینه های کلان و بستر امن تری برای انجام معاملات در داخل بانک ها را فراهم می کند.

بانک های دیجیتال رمزنگاری شده

گذشته از آغاز دوره جدید بهره وری ، فناوری بلاکچین همچنین جهان را با ارزهای رمزپایه آشنا کرد. ارزهای رمزنگاری شده مانند بیت کوین همچنان منافع سرمایه گذاران را جلب می کنند. در نتیجه ، ظهور این ابزارهای مالی جدید فرصتی منحصر به فرد در بخش بانکداری الکترونیکی – بانک های رمزنگاری – ایجاد کرده است.

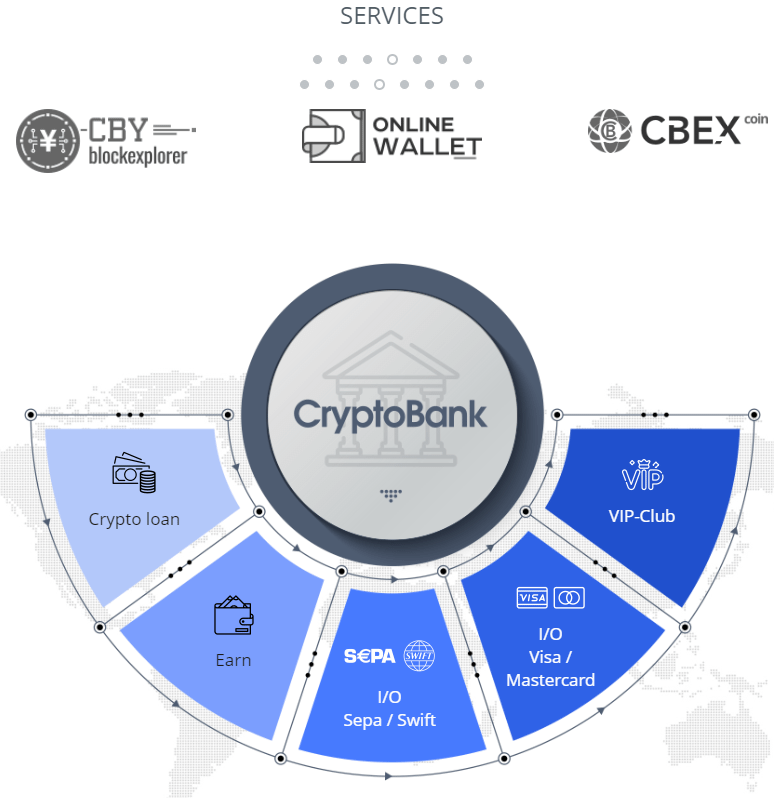

خدمات CryptoBank از طریق صفحه اصلی

بانک های دیجیتال رمزنگاری شده خدمات بانکی سنتی را به مشتریان رمزنگاری مانند ارائه دهندگان خدمات ، سرمایه گذاران یا مبادلات ارائه می دهند. به عنوان مثال ، یک بانک رمزنگاری به شما امکان می دهد ارزهای رمزنگاری شده را از درگاه بانکی ذخیره ، پس انداز کنید ، هزینه کنید و انتقال دهید. این سبک از بانکداری همزمان با رشد استفاده از ارزهای رمزپایه ، در 5 سال گذشته به محبوبیت رسیده است.

امروزه بانک های رمزنگاری را می توان به راحتی یافت. یکی از نمونه های بانک رمزنگاری این است بانک جهانی بیت. این پلت فرم به کاربران رمزنگاری امکان دسترسی به کارت نقدی ، هزینه معاملات کم هزینه ، صرافی و دسترسی به زمان واقعی پرداخت ها را در هر کجای دنیا می دهد. علاوه بر این ویژگی ها ، بانک یک ارز رمزنگاری شده بومی به نام WIBCOIN (WBBC) را معرفی کرد..

نکته مهم این است که بانک جهانی بیت از WBBC به عنوان واحد حساب همه معاملات در اکوسیستم WBB استفاده می کند. علاوه بر این ، WBBC ها به عنوان پایه تعامل با سایر ارزهای دیجیتال در سیستم عامل عمل خواهند کرد.

عضویت در World Bit Bank آسان است. به سادگی DAPP را از فروشگاه Apple یا Google Play بارگیری کنید. پس از بارگیری ، برخی از پیام های تأیید دریافت خواهید کرد. پس از تأیید شناسه ، آماده شروع کار بانکی هستید. به همین راحتی.

بانکداری دیجیتال – بانکداری برای جهان

روند جدیدی در بازار استفاده از هوش مصنوعی است ساده کردن فرآیندهای بانکی. الگوریتم های پیشرفته هوش مصنوعی قادر به تعیین صلاحیت و صلاحیت مشتریان به طور خودکار هستند. به عنوان مثال ، وام آنلاین که هفته گذشته درخواست داده اید ممکن است هرگز در مقابل یک انسان واقعی قرار نگیرد. در عوض ، سیستم هوش مصنوعی یک بانک با استفاده از مجموعه ای از معیارهای از پیش برنامه ریزی شده ، صلاحیت شما برای دریافت بودجه را تعیین می کند.

بانکداری دیجیتال همچنان شاهد رشد در بخش مالی است. نکته مهم ، بسیاری از موسسات بانکی مهم اخیراً بودجه خود را از ایجاد شاخه های جدید به سیستم عامل بانکداری الکترونیکی ارتقا داده اند. شما می توانید با گسترش دیجیتالی شدن بازار انتظار داشته باشید که این روند ادامه یابد. در حال حاضر ، یک بانک دیجیتال می تواند راه حل مناسبی برای همه نیازهای بانکی شما در طی شیوع ویروس کرونا باشد.