Esaminando come i giganti Fintech e COVID-19 influenzano la spesa per le criptovalute

La spendibilità della criptovaluta è stata sotto i riflettori a seguito di una serie di partnership tra giganti fintech tradizionali e società focalizzate sulle criptovalute nelle ultime settimane.

Il 20 luglio Mastercard annunciato il suo piano per portare avanti il suo programma Master Accelerate concedendo la prima licenza di iscrizione principale alla piattaforma di pagamento di criptovaluta senza confini Wirex, rendendo la società con sede a Londra la prima piattaforma crittografica ad emettere direttamente carte accettate all’interno della rete di Mastercard. Inoltre, PayPal, insieme alla sua controllata Venmo, lo è secondo quanto riferito impostato per offrire vendite dirette di criptovalute tramite Crypto Brokerage di Paxos.

Mentre Mastercard e PayPal stanno entrambi facendo incursioni nel mondo delle criptovalute, cosa significa questo per l’adozione dei pagamenti in criptovaluta, in particolare? OKEx Insights esamina lo stato attuale della spendibilità delle criptovalute e il suo futuro.

Contents

Spendibilità in criptovaluta

I pagamenti in criptovaluta possono essere esaminati in due modi:

- Accessibilità o quanto sia facile acquistare o ricevere criptovalute.

- Spendibilità, ovvero quanto sia facile spendere criptovalute in beni e servizi.

La spendibilità delle criptovalute sarà l’obiettivo principale della nostra analisi.

Offramp sugli scambi di criptovaluta

Quando le persone vogliono spendere criptovaluta, in genere passano attraverso un processo di scambio delle loro criptovalute con fiat. In molti casi, gli utenti effettuano questa conversione utilizzando uno scambio e quindi depositando la fiat su un conto bancario. Lo svantaggio principale di questo metodo comune è che gli utenti non possono accedere al valore delle loro criptovalute in modo tempestivo, perché l’intero processo richiede un periodo di tempo prolungato. Ad esempio, Coinbase potrebbe richiedere fino a uno o due giorni lavorativi per completare il processo di espansione della criptovaluta per i clienti negli Stati Uniti.

Carte di debito in criptovaluta

Le carte di debito in criptovaluta sono un altro metodo per rendere spendibili le criptovalute.

In generale, ci sono due modi in cui gli utenti possono spendere criptovalute con carte di debito in criptovaluta:

- Gli utenti possono ricaricare il proprio conto fiat prima di effettuare un acquisto.

- Gli utenti possono consentire conversioni automatiche da crittografia a fiat al momento dell’acquisto.

Il meccanismo di spesa della carta di debito Visa Wirex esistente è un esempio di questo approccio di ricarica. Gli utenti devono prima ricaricare i loro conti in GBP, EUR o USD tramite bonifico bancario o scambiare criptovalute in fiat tramite Wirex.

La conversione automatizzata di criptovaluta è un altro approccio per spendere criptovalute con carte di debito. Al momento dell’acquisto, il pagamento verrà automaticamente convertito da un saldo di criptovaluta a fiat per il regolamento. Coinbase Card è un esempio di questo approccio di conversione automatica.

Le carte di debito crittografiche offrono maggiore comodità rispetto agli offramp tradizionali, poiché riducono il lungo processo di conversione da fiat a criptovaluta.

Terminali per punti vendita di criptovaluta

L’adozione di terminali point-of-sale di criptovaluta è un altro aspetto del mercato dei pagamenti in criptovaluta che vale la pena esaminare, poiché consentono ai commercianti di ricevere direttamente pagamenti in criptovaluta – per lo più comunemente Bitcoin – dai loro clienti.

A differenza dei pagamenti regolati in fiat, l’inversione delle transazioni di criptovaluta registrate sulla blockchain è praticamente impossibile. In quanto tali, terminali per punti vendita di criptovaluta proteggere commercianti da perdite subite da clienti disonesti che tentano di annullare transazioni legittime.

Tuttavia, la mancanza di compatibilità con i sistemi POS tradizionali è il principale ostacolo all’accettazione della crittografia da parte dei commercianti. Felix Mago, co-fondatore di Dash Next, ha dichiarato a OKEx Insights che i commercianti sono riluttanti a integrare i sistemi POS crittografici. Lui ha spiegato:

“Per la scalabilità dei terminali POS di criptovaluta, il modo migliore è coinvolgere i fornitori di POS e le grandi reti di acquirer. Tuttavia, a volte è difficile accettare questi giocatori chiave per tre motivi. In primo luogo, le criptovalute non sono diventate mainstream come mezzo di pagamento. In secondo luogo, è difficile per i commercianti raccogliere i dati degli utenti in reti decentralizzate che mostrano un caso d’uso aziendale convincente. Infine, i commercianti devono rispondere a varie domande sulla conformità prima di adottare terminali POS di criptovaluta “.

Nei commenti a OKEx Insights, il CEO di PundiX Zac Cheah ha anche sottolineato l’importanza dell’effetto di rete dei commercianti per l’accettazione mainstream dei terminali POS di criptovaluta, affermando:

“In definitiva, per far decollare qualsiasi nuova soluzione, è necessario un effetto rete commerciale di successo. I terminali POS di criptovaluta dovrebbero concentrarsi su due fronti per l’adozione di massa: integrare il maggior numero di partner con una forte rete di commercianti e perfezionare il prodotto per renderlo sicuro e facile da usare “.

Dee Duncan, distributore di PundiX negli Stati Uniti, ha aggiunto i suoi commenti su come l’educazione commerciale rimane una chiave per l’adozione di massa dei terminali POS di criptovaluta, dicendo a OKEx Insights:

“L’istruzione e la consapevolezza dei commercianti rimangono la chiave. Se vogliamo aumentare l’adozione dei commercianti nei pagamenti in criptovaluta, dobbiamo far capire ai commercianti i vantaggi dell’utilizzo della crittografia, rispetto ai metodi di pagamento tradizionali. Ad esempio, se l’accettazione di pagamenti in criptovaluta aiuta i commercianti a ridurre i costi e generare profitti extra “.

In che modo COVID-19 ha influito sulla spendibilità delle criptovalute

La pandemia globale COVID-19 ha portato a un aumento della domanda di pagamenti digitali, con quasi il 50% degli acquirenti globali spesa online più frequentemente rispetto a prima della pandemia. Questo, a sua volta, ha aumentato l’interesse per le criptovalute. Ad aprile, l’unicorno fintech Revolut indicato un aumento del valore del 57% nell’acquisto di criptovalute.

Duncan di PundiX ha osservato nei suoi commenti a OKEx Insights che l’epidemia di COVID-19 ha guidato la crescita di soluzioni di pagamento alternative, il che, a sua volta, ha aumentato la prospettiva dei pagamenti in criptovaluta:

“Stiamo vedendo commercianti alla ricerca di soluzioni di pagamento alternative per aggiornare l’hardware POS per pagamenti contactless. I rivenditori sono ora aperti ad accettare pagamenti senza contanti tra cui Apple Pay, Google Pay, Samsung Pay e soluzioni abilitate per codice QR. Questo ha aperto la porta alla criptovaluta nel settore dei pagamenti “.

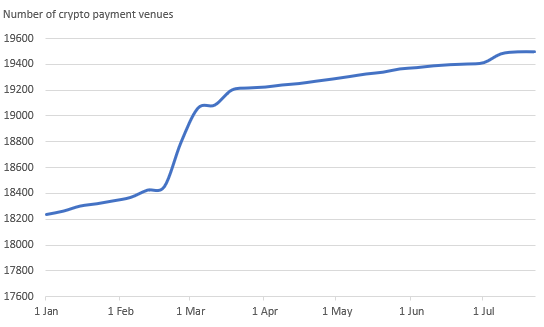

Dall’arrivo di COVID-19, l’adozione al dettaglio di pagamenti in criptovaluta è aumentata lentamente. A partire dal 22 luglio, il provider di statistiche crittografiche Coinmap.org indicato che ci sono 19.495 sedi che accettano pagamenti in criptovaluta, un aumento del 6,8% dall’inizio del 2020.

Numero di sedi di pagamento in criptovaluta nel 2020. Fonte: Coinmap.org

Numero di sedi di pagamento in criptovaluta nel 2020. Fonte: Coinmap.org

I limiti della spesa in criptovaluta

Rispetto al enormi dimensioni del mercato dei mercati dei pagamenti digitali ($ 38 miliardi nel 2018), l’attuale dimensione del mercato dei pagamenti in criptovaluta rimane minuscola ($ 754 milioni nel 2019). Con questo in mente, ci sono tre ostacoli sulla strada verso l’adozione di massa dei pagamenti in criptovaluta:

- Tempi di lavorazione lenti

- Elevata volatilità del prezzo delle criptovalute

- Problemi di regolamentazione / conformità

A differenza dei pagamenti digitali tradizionali, l’elaborazione dei pagamenti in criptovaluta è percepita come lenta, poiché ogni transazione deve essere convalidata su una blockchain. Bitcoin elabora approssimativamente quattro transazioni al secondo, mentre Visa reclami per elaborare 24.000.

L’elevata volatilità delle criptovalute è un altro ostacolo all’adozione di massa dei pagamenti in criptovaluta. Molti commercianti sono riluttanti ad accettare un mezzo di pagamento che può diminuire del 10% in valore nell’arco di solo un’ora – qualcosa che è noto per accadere improvvisamente anche nel mercato BTC / USD. Per questo motivo, alcuni fornitori di terminali POS di criptovaluta consentono la conversione istantanea da criptovaluta a fiat una volta effettuato l’acquisto.

L’ambiguità della regolamentazione delle criptovalute, come il trattamento della tassazione, ha anche ostacolato il potenziale delle risorse digitali come mezzo di pagamento. Un esempio è il modo in cui le criptovalute sono tassate negli Stati Uniti. Secondo l’Internal Revenue Service, la conversione delle criptovalute in valute legali è tassabile come potenziale plusvalenza. Anche l’IRS indica che l’utilizzo di criptovalute per acquistare beni e servizi, e persino detenere criptovalute, “generalmente ha conseguenze fiscali”. Questo può essere problematico per i contribuenti negli Stati Uniti e in altri paesi con politiche fiscali simili.

Blockchain, non criptovaluta

Il crescente interesse degli emittenti di carte globali verso il mondo delle criptovalute ha recentemente attirato l’attenzione. Il loro interesse nasce principalmente da due ragioni:

- Estendere la propria rete aziendale alle società crittografiche.

- Adottare la tecnologia blockchain per ottimizzare le proprie operazioni di rete centralizzate.

Gli emittenti di carte globali devono affrontare la concorrenza in settori chiave come le transazioni transfrontaliere. Per stare al passo con la concorrenza, mirano a ridurre le commissioni per le transazioni transfrontaliere addebitate ai clienti. Per le transazioni regolate in una valuta estera, Mastercard addebita l’1% dell’importo della transazione come commissione. Visa, d’altro canto, ha addebitato una commissione per la valutazione del servizio internazionale (0,8% –1,2%) e una commissione per l’acquirente internazionale (0,45%) per le transazioni transfrontaliere.

Il potenziale di riduzione dei costi insito nella tecnologia blockchain ha accelerato la corsa tra Visa e Mastercard. Quest’ultimo collaborato con R3 nel settembre 2019 per sviluppare una piattaforma di pagamenti transfrontalieri basata su blockchain che mira a facilitare i pagamenti in tempo reale senza attriti all’interno della rete di Mastercard. Visa lanciato la sua rete Connect nel giugno 2020, che utilizza la tecnologia di registro distribuito per facilitare le transazioni dirette da banca a banca.

Sebbene le recenti mosse di Visa e Mastercard siano degne di nota, i giganti dei pagamenti hanno costantemente depositato brevetti incentrati sulla tecnologia blockchain. Secondo il 2019 classifica dei brevetti blockchain da IPR daily e incoPat Innovation Index Research Center, Mastercard e Visa hanno depositato rispettivamente 101 e 51 domande di brevetto blockchain nel 2019.

I giganti fintech non stanno rendendo le criptovalute più spendibili

Sebbene Mastercard e PayPal siano stati nelle ultime notizie relative alle criptovalute, gli unicorni fintech sono entrati nel settore delle criptovalute dal 2017. Ad esempio, la banca sfidante Revolut di recente ha iniziato a offrire vendite di criptovaluta negli Stati Uniti attraverso la partnership con Paxos. Nel frattempo, l’app di trading di azioni Robinhood ha offerto trading di criptovaluta da febbraio 2018.

Sebbene l’ingresso dei giganti del fintech faciliti la vendita di criptovalute, ciò non significa necessariamente che la criptovaluta diventerà più spendibile. Nel caso di Revolut, gli utenti non possono pagare in criptovaluta utilizzando la carta Revolut. Invece, possono utilizzare la carta solo per pagare in valute legali. Inoltre, gli utenti non possono trasferire criptovaluta dall’app Revolut o depositarvi le partecipazioni esistenti in criptovaluta. Lo stesso è il caso di Robinhood, dove gli utenti possono solo acquistare e vendere criptovalute nell’app: depositi e prelievi sono non supportato.

Il futuro dei pagamenti in criptovaluta

Si ritiene che Wirex diventi parte di Mastercard Accelerate e la partnership segnalata da PayPal con Paxos migliorino l’accessibilità delle criptovalute. Tuttavia, c’è una discussione limitata sul fatto che le criptovalute siano più spendibili di conseguenza.

Sebbene la capacità di spendere criptovalute rimanga limitata, Chaeh di PundiX ha dichiarato a OKEx Insights che il risultato chiave dei giganti dei pagamenti tradizionali che entrano nello spazio delle criptovalute è la consapevolezza:

“Man mano che sempre più aziende tradizionali entrano nello spazio crittografico, contribuirà solo ad aumentare la consapevolezza dell’uso della crittografia nei pagamenti e dei vantaggi che porta. La definizione di criptovaluta si è ampliata oltre le normali altcoin con cui abbiamo familiarità. Stablecoin e valute digitali della banca centrale stanno diventando sempre più importanti. Numerose banche centrali in tutto il mondo hanno iniziato a cercare di creare la propria valuta digitale sulla blockchain, ovvero CBDC, quindi prevediamo che i pagamenti basati su blockchain diventeranno più spendibili nel prossimo futuro “.

OKEx Insights presenta analisi di mercato, funzionalità approfondite, ricerche originali & notizie curate da professionisti delle criptovalute.