Howey测试:安全令牌和实用程序令牌之间的细线–思想领袖

美国证券交易委员会(Securities and Exchange Commission)最近对与加密有关的公司和投资采取了执法行动,这讲述了一个对许多人来说一直是个谜的故事。这些突出的案例中有两个在6月成为头条新闻。第一个案例是针对社交媒体平台Kik和Kin基金会的案件-治理Kin生态系统运作的基金会。第二起是针对金融科技公司Longfin Corp “提供商品交易,替代风险转移以及提供贸易融资服务。”.

尽管许多人预计会有更多此类镇压,但SEC与这些公司之间的来回回合围绕围绕数字证券和代币的监管框架的可行性提出了一些新的争议。有鉴于此,重要的是检查分歧双方的观点,以充分认识到局势的关键性质及其对美国投资格局的影响。但是首先,让我们探讨一下Kik和Longfin可能迫使SEC起诉他们的作为/不作为。.

SEC与Longfin

2018年4月,SEC 冻结 出售Longfin股票所产生的交易利润,监管机构指责该公司在收购Zidduu.com(一家加密货币交易公司)后出售未登记的股票。 2019年6月,SEC 提起 针对同一家公司及其首席执行官Venkata S. Meenavalli的欺诈诉讼。释放的投诉称,Meenavali通过误导投资者其公司与加密货币有关的业务的财务状况和运营方式,“进行了欺诈性的Longfin股票公开发行”.

SEC与Kik

2019年6月4日,SEC正式对Kik Interactive Inc.采取法律行动,要求其于2017年进行1亿美元的数字令牌非法证券发行。请记住,Kik是利用2017年ICO繁荣的众多公司之一。为其区块链生态系统筹集资金。美国证券交易委员会 断言的 认为Kik的筹款活动是非法的,因为该公司在未注册要约或销售的情况下向美国投资者出售了价值5500万美元的代币.

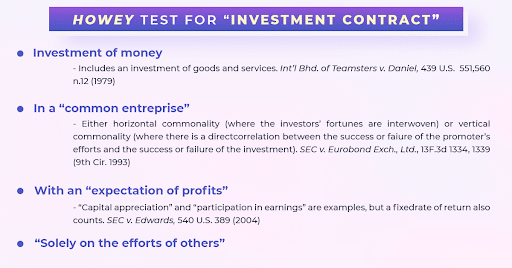

其次,该投诉称,在筹款运动之时,Kik暗示的任何产品和服务都不会推动对Kin代币的需求。此外,监管机构还声称,在Kin发行活动中采用的收益分成条款确定Kin代币是一种证券。这是事实,因为该竞选活动没有通过Howey测试,因为它承诺的利润是“主要来自他人的努力”以构建生态系统并推动代币的价值.

因此,SEC将本案立足于Kik未能遵守美国证券法规定的注册要求以及遗漏有助于投资者做出明智决定的信息。值得注意的是,Kik 已发布 对SEC最初主张的强烈回应.

尽管在2017年没有明确的框架来指导ICO或数字安全产品的行为,但这并没有阻止SEC起诉那些在监管机构提前数年就出售数字代币的公司 发布 指导方针.

SEC vs KIK [带评论] 从 康斯坦丁·科根(Constantin Kogan)

霍伊测试的争议

从突出显示的指控的细节来看,很明显,按照现行证券法的标准,通过捏造或操纵信息为企业或公司提供资金是应受惩罚的行为。对于不符合现有要求的财务披露的投资也是如此。但是,由于 争论 由David Weisberger(CoinRoutes的联合创始人兼首席执行官)撰写,当前的财务披露要求在为投资者提供有关投资可行性的见解时并不有效.

从真正的意义上讲,现有的证券法只要求披露有关发行人及其财务的信息。因此,Weisberger认为,投资者无法使用此类信息来判断数字代币的前景。他以Kik在美国证券交易委员会(SEC)的辛苦为案例研究,他解释说,如果Kik遵循了正当程序并符合注册要求,它仍然不会给投资者任何暗示,即代币的价格今天将远远低于其价格。于2017年售出.

但是,正如SEC在投诉中所说的那样,在Kin促销活动开始之前,Kik迫切需要资金,因为其支出一直超过其收入。如果Kik将潜在的财务困境告知了潜在的投资者,那么许多人将有重新考虑的想法。因此,毫无疑问,这些信息将有助于投资者做出明智的决定。.

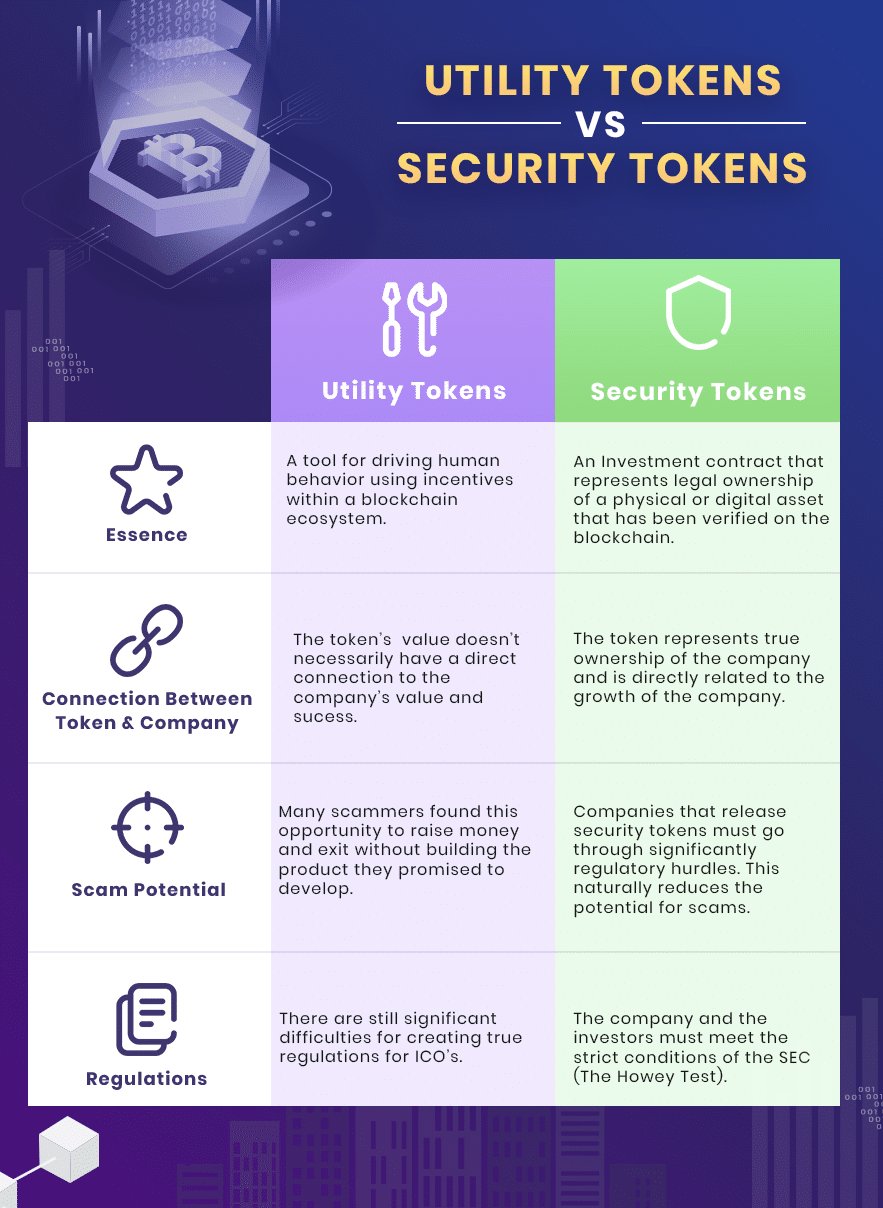

此外,SEC的 已发布 对Howey测试的澄清(解释了确定数字资产是否为证券的因素)表明,其中的许多代币都是证券。也许,长达13页的文档中最有趣的信息是揭示了 公司必须开展工作才能开展筹款活动.

同样,此澄清也暗示了Kik和许多发行数字令牌的组织,因为对于初创公司和老牌公司来说,以虚构产品为基础的ICO活动是一种惯例。.

一些历史

为了充分理解围绕“安全”和“实用程序”对话的争议,必须回顾一下1946年的Howey测试方法的起源。当时,Howey公司引入了一项投资计划,该计划允许投资者购买一部分橙园,希望从出售栽培橙中获得的利润获得回报.

引入该计划后,SEC声称投资条款意味着安全,但随后又采取行动阻止了出售。接下来发生的是一场艰苦的法律斗争,被拖到了最高法院。最终,最高法院做出了对SEC有利的裁决。因此,到目前为止,在这种情况下建立的证券定义一直是定义证券的事实上的框架.

对于数字(实用)令牌发行者没有喘息的机会

美国证券交易委员会(SEC)致力于为曾经发现绕过监管结构的公司建立标准并执行证券法律的承诺无疑将改变数字资产市场的前景。虽然一些加密货币公司已经采取了 防御性 反对采取这些新指令的立场,其他国家则与监管机构紧密合作,以建立明确的规则并确保对投资者的保护.

毫无疑问,目前的法规叙述是 窒息 随着像Coinbase这样的知名公司尚未找到立足之地,加密货币在世界这一地区的增长。即使遵守了SEC的规定,公司也必须处理每个州的各种监管规定也无济于事.

但同样的事实是,如果监管机构选择留在场外,情况将会恶化。首先,由于投资者无法确定代币的合法性,因此在2017年ICO时代破灭的骗局仍将继续。直到现在,一些案例才成为公开案例,例如臭名昭著的ICOBox在2017年通过代币销售违反证券法,并开展了进一步活动来推广其他初始代币发行(ICO)或 勒索案Nerayoff和Hlady. 有更多类似的案例尚未公开。 SEC的主要目标是保护投资者。并作为 争论 由Symbiont的首席执行官兼联合创始人马克·史密斯(Mark Smith)决定,企业应寻求与监管机构合作的方法,以定义效用与安全之间的界限。这里的权利是向前迈出的一步,而不是绕过现有法律的普遍做法.

但是,如果美国证券交易委员会改变立场并引入新的证券法,创建发行给投资者的代币子类以资助营利组织将大有帮助,以帮助看门狗更新已有70年历史的Howey测试。反过来,建立这种资产类别将有助于SEC制定适当的框架来管理交易它们的交易所和交易商。.

有趣的是,美国众议院已经采取了以下行动: 重新介绍 一种分类法,该法将数字令牌从证券的广义定义中排除。为了实现这一目标,立法者计划修订1933年和1934年的安全法。话虽如此,这种发展的含义将在另一篇文章中加以处理,这将启动多米诺骨牌效应。.

结论

SEC重振数字令牌和安全法律的方法不足为奇。在总统唐纳德·特朗普(Donald Trump)宣誓就职后,美国证券交易委员会(SEC)领导层换岗后,导致2017年的ICO滥用只是一个反常现象。因此,数字代币发行人必须确保其所有操作都在法律的范围之内,因为不再有免费通行证.

现在,我们有2个SEC批准的Reg A +兼容产品的出色示例: 区块栈 和 道具.