Apa itu FinTech?

FinTech atau teknologi keuangan adalah salah satu pilar dari sistem keuangan modern kita. Anda dapat menganggap FinTech sebagai perangkat lunak dan algoritme apa pun yang dirancang untuk meningkatkan layanan keuangan. Dalam kebanyakan kasus, protokol ini mencakup otomatisasi dan teknologi perampingan lainnya. Yang penting, perkembangan FinTech biasanya mewakili pergeseran dari sistem tradisional ke alternatif yang lebih inklusif atau efisien.

Saat ini, FinTech berada di garis depan ekonomi modern kita. Faktanya, sebuah penelitian baru-baru ini mengungkapkan bahwa sepertiga dari semua konsumen menggunakan beberapa bentuk FinTech dalam kehidupan sehari-hari mereka. Khususnya, angka itu akan meningkat dalam beberapa bulan mendatang seiring dengan berlanjutnya digitalisasi ekonomi.

Contents

Sistem Back-End di Lembaga Keuangan

Awalnya, FinTech murni untuk digunakan dalam sistem back-end lembaga keuangan yang sudah mapan. Pada saat itu, teknologi ini terutama dianggap sebagai alat bagi perusahaan yang mencari operasi keuangan yang lebih efisien. Namun, tidak lama kemudian inovasi ini menyebar ke pemilik usaha kecil. Akhirnya, konsumen mengetahui rahasia perkembangan yang meningkat ini.

Selama dekade terakhir, sektor FinTech telah mengalami pergeseran ke layanan berorientasi konsumen yang lebih inklusif. Layanan ini mencakup langkah awal sektor keuangan termasuk perbankan ritel, penggalangan dana, pendidikan, dan manajemen investasi. Saat ini, hampir tidak mungkin untuk tidak menggunakan beberapa bentuk FinTech dalam transaksi bisnis Anda.

Sejarah FinTech

Dalam bentuknya yang paling sederhana, FinTech mewakili solusi inovatif yang memungkinkan bisnis dan konsumen berinteraksi dengan cara yang sebelumnya tak terbayangkan. Karena itu, FinTech jauh lebih tua dari internet dan bahkan komputer selama ratusan tahun. Inovasi seperti pembukuan ganda adalah contoh sempurna dari perkembangan FinTech awal yang mengubah sektor keuangan selamanya.

Luca Pacioli – Penemu Metode Penyimpanan Buku Ganda – FinTech Awal

Era internet

Pengenalan internet membawa pengembangan FinTech ke level berikutnya. Penemuan seperti uang digital memanfaatkan teknologi saat ini untuk memperkenalkan tingkat interoperabilitas dan akses keuangan yang lebih tinggi ke pasar. Hari ini, FinTech ada di mana pun Anda melihat. Akibatnya, istilah tersebut mencakup berbagai macam keuangan pribadi dan komersial.

Contoh FinTech

FinTech dapat dilihat di hampir setiap transaksi keuangan saat ini. Dalam kebanyakan kasus, ini digunakan untuk memfasilitasi berbagai macam aktivitas keuangan tanpa bantuan. Secara khusus, tugas-tugas seperti transfer uang, aplikasi pinjaman, dan antarmuka manajemen investasi menghilangkan kebutuhan akan interaksi pribadi dengan karyawan bank. Akibatnya, bank dan klien menghemat uang dan waktu.

Contoh sempurna lainnya dari FinTech di pasar saat ini adalah sistem pencairan cek ponsel cerdas. Banyak bank mengizinkan klien mereka untuk mencairkan cek hanya dengan mengambil foto cek tersebut. Dalam banyak kasus, lembaga keuangan akan menyediakan beberapa bentuk aplikasi untuk menyederhanakan prosesnya. Mengingat banyak orang tidak tinggal dekat dengan banknya, strategi ini memungkinkan lebih banyak orang untuk memanfaatkan layanan perbankan.

Aset Digital (Cryptocurrency)

Meskipun ukurannya relatif kecil dibandingkan dengan pasar tradisional, istilah FinTech sering dikaitkan dengan aset digital seperti Bitcoin. Ada alasan bagus untuk asosiasi ini. Munculnya cryptocurrency mengantarkan era baru dalam pengembangan FinTech. Untuk pertama kalinya dalam sejarah, bentuk mata uang desentralisasi yang andal tersedia untuk umum. Selain itu, teknologi yang mendasari cryptocurrency yang dikenal sebagai blockchain memungkinkan fungsionalitas baru dan menarik di sektor ini

Cryptocurrency Berfokus Bank

Segera setelah pengenalan cryptocurrency, pasar mulai bergeser dari sentimen anti-perbankan ke pendekatan yang ramah secara institusional. Saat ini, berbagai cryptocurrency yang berfokus pada bank mulai muncul di pasar. Cryptocurrency seperti Ripple berusaha memberi bank akses ke teknologi blockchain tanpa perlu berinvestasi dalam penelitian dan infrastruktur untuk mendukung peningkatan..

Menyadari potensi keuntungan dari teknologi blockchain, banyak bank memutuskan untuk membangun blockchain mereka sendiri. Teknologi Buku Besar Terdistribusi (DLT) ini memungkinkan lembaga keuangan tradisional mendapatkan keuntungan dari teknologi blockchain tanpa melepaskan kendali mereka atas sistem moneter. Bentuk baru mata uang digital ini dikenal sebagai Mata Uang Digital Bank Sentral.

CBDC berbeda dari cryptocurrency tradisional dalam banyak hal. Faktanya, mereka memiliki lebih banyak kesamaan dengan rekan fiat mereka daripada kerabat crypto mereka. Salah satu perbedaan utama adalah bahwa CBDC adalah mata uang terpusat. Penerbitan mereka dikendalikan oleh organisasi pusat daripada persamaan matematis seperti dengan Bitcoin.

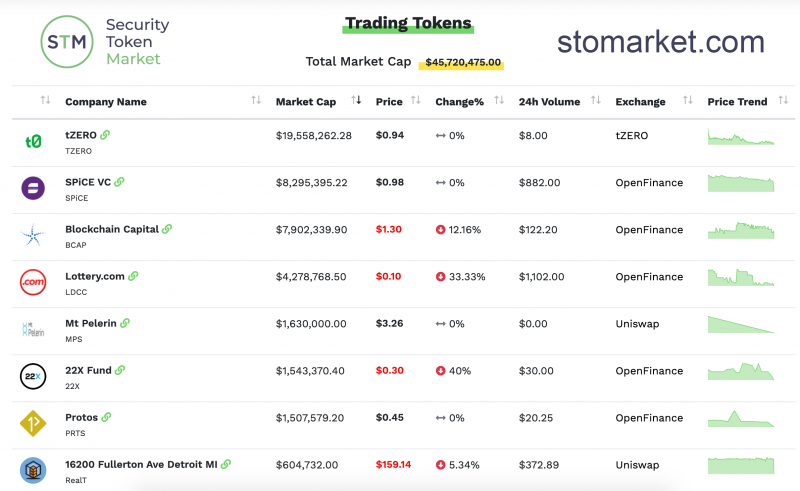

Sekuritas Digital (Token Keamanan)

Sejalan dengan pemikiran yang sama, pengembang mulai membuat cryptocurrency yang mengikuti pedoman sekuritas ketat yang ditetapkan secara global. Bentuk baru cryptocurrency yang sesuai ini dikenal sebagai sekuritas digital, dan sebelumnya dikenal sebagai token keamanan. Sekuritas digital memainkan peran penting di pasar karena memungkinkan perusahaan untuk memanfaatkan strategi crowdfunding berbasis blockchain tanpa risiko menjalankan penjualan sekuritas yang tidak diatur.

Analisis Pasar Token Keamanan melalui Grup Token Keamanan

FinTech Future

Karena kecepatan transmisi data terus meningkat, dan penetrasi internet mencapai ketinggian baru secara global, revolusi FinTech telah diatur untuk terjadi. Penemuan seperti Bitcoin memberikan pasar dengan pendekatan yang lebih inklusif. Penting juga untuk menunjukkan bahwa cryptocurrency melahirkan pengembangan alat keuangan hybrid baru seperti Bitcoin ETF (Electronically Traded Funds).

ETF Bitcoin

ETF Bitcoin menggabungkan dua jenis FinTech paling menarik di pasar saat ini – Cryptocurrency dan ETF. ETF adalah instrumen keuangan yang disematkan pada nilai aset atau sekelompok aset. Dengan cara ini, mereka sangat mirip dengan reksa dana. Perbedaan utama antara kedua dana tersebut adalah ETF diperdagangkan setiap hari.

ETF yang penting digunakan oleh investor untuk berpartisipasi dalam pasar yang tidak diatur melalui pasar ETF yang diatur. Misalnya, perusahaan keuangan besar dapat memperdagangkan ETF Bitcoin dan mendapatkan akses ke potensi keuntungan pasar kripto tanpa harus melalui pendaftaran investasi kripto dan kerangka hukum yang masih berkembang. Dengan cara ini, ETF Bitcoin menjembatani kesenjangan antara sektor crypto dan perusahaan investasi tradisional.

FinTech – Kekuatan Pengganggu

Salah satu karakteristik utama perusahaan rintisan FinTech di pasar saat ini adalah pendekatan mereka terhadap sektor ini. Perusahaan FinTech perlu menantang status quo. Mereka perlu memperkenalkan konsep baru dan menarik ke pasar dan menantang sistem bisnis saat ini.

Untuk menyelesaikan tugas ini, perusahaan FinTech saat ini harus tetap lebih efisien, inklusif, dan fleksibel daripada perusahaan besar mereka. Untungnya, digitalisasi pasar dan perluasan lebih lanjut dari perangkat Smart menyiapkan panggung untuk pengambilalihan FinTech di tahun-tahun mendatang..