Memperkenalkan 5 Proyek Teratas DeFi dalam Hal Nilai Total Terkunci

Meskipun Bitcoin (BTC) adalah cryptocurrency terbesar berdasarkan kapitalisasi pasar – dan yang paling populer – bisa dibilang jaringan Ethereum yang telah memicu inovasi paling banyak di ruang crypto dalam beberapa tahun terakhir. Dengan lingkungan yang ramah pengembang dan kontrak pintar yang dapat diprogram, jaringan Ethereum mempromosikan pembuatan aplikasi terdesentralisasi, atau DApps, yang memanfaatkan jaringan terdistribusi dan dapat berkomunikasi satu sama lain, mendorong terciptanya seluruh ceruk.

Salah satu ceruk tersebut adalah keuangan terdesentralisasi, yang terutama terdiri dari DApps berbasis Ethereum yang menawarkan produk dan solusi keuangan. Aplikasi ini dan tokennya dapat dianggap sebagai blok yang dapat berinteraksi satu sama lain (selama berjalan di jaringan Ethereum) dan memfasilitasi aktivitas keuangan, seperti pertukaran aset yang terdesentralisasi, meminjamkan dan meminjam, serta pembuatannya. dari turunan tokenized baru – semua tanpa memerlukan otoritas pusat.

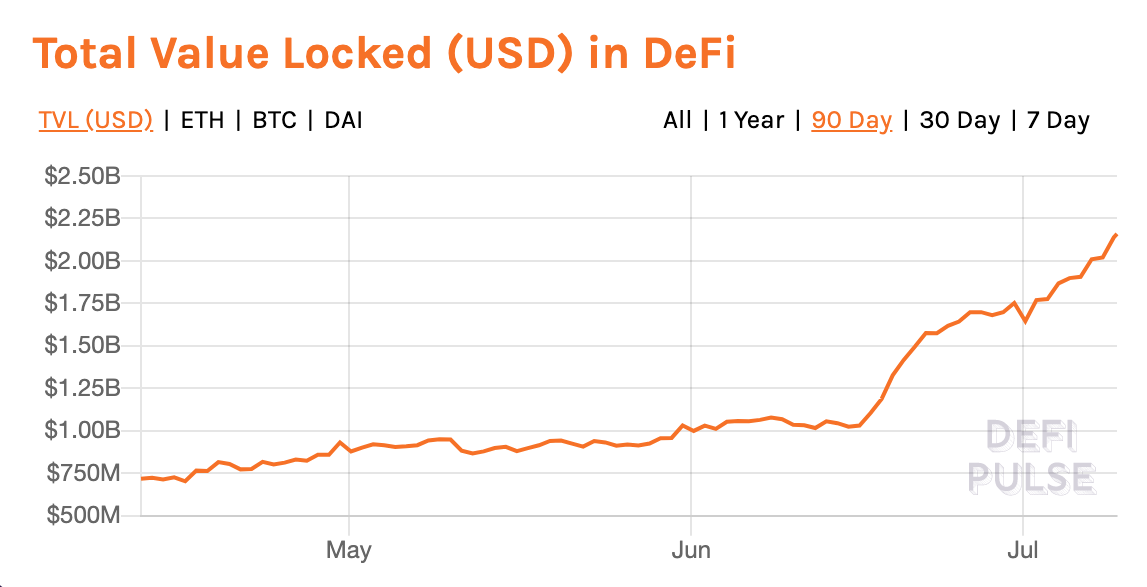

Kami telah melihat beberapa proyek DeFi-sentris memasuki ruang selama dua tahun terakhir, tetapi baru-baru ini ceruk tersebut mulai mendapatkan perhatian dan hype yang luas di industri. Nilai total terkunci, atau TVL, dalam proyek DeFi tumbuh dari hanya di bawah $ 600 juta menjadi ceruk $ 2,16 miliar seperti sekarang – dalam kurun waktu 12 bulan.

Nilai total terkunci (USD) di DeFi seiring waktu. Sumber: DeFi Pulse

Nilai total terkunci (USD) di DeFi seiring waktu. Sumber: DeFi Pulse

Mengingat bagaimana ceruk DeFi berfokus pada produk dan layanan keuangan tanpa badan terpusat, seperti bank sentral, satu sisi persamaan bergantung pada pengguna yang menyetor / mengunci aset kripto mereka dalam kontrak pintar untuk menghasilkan likuiditas..

Misalnya, beberapa proyek memerlukan penerbitan token asli, dengan imbalan aset kripto kolateral (disimpan, atau dikunci, oleh penyedia likuiditas). Token ini kemudian diedarkan di antara semua pengguna sementara penyedia likuiditas menerima insentif seperti berbagai biaya atau suku bunga penghasilan karena menjaga aset mereka terkunci di platform.

Angka TVL, oleh karena itu, mewakili nilai total eter (ETH) dan berbagai token berbasis Ethereum yang disimpan di setiap kontrak pintar protokol, bertindak sebagai metrik pertumbuhan, permintaan, dan penggunaannya..

Pada artikel ini, kami memperkenalkan lima proyek DeFi teratas dalam hal TVL dan menjelaskan fungsi dan fiturnya untuk pembaca yang ingin pemahaman cepat tentang lanskap yang sedang tren ini..

Contents

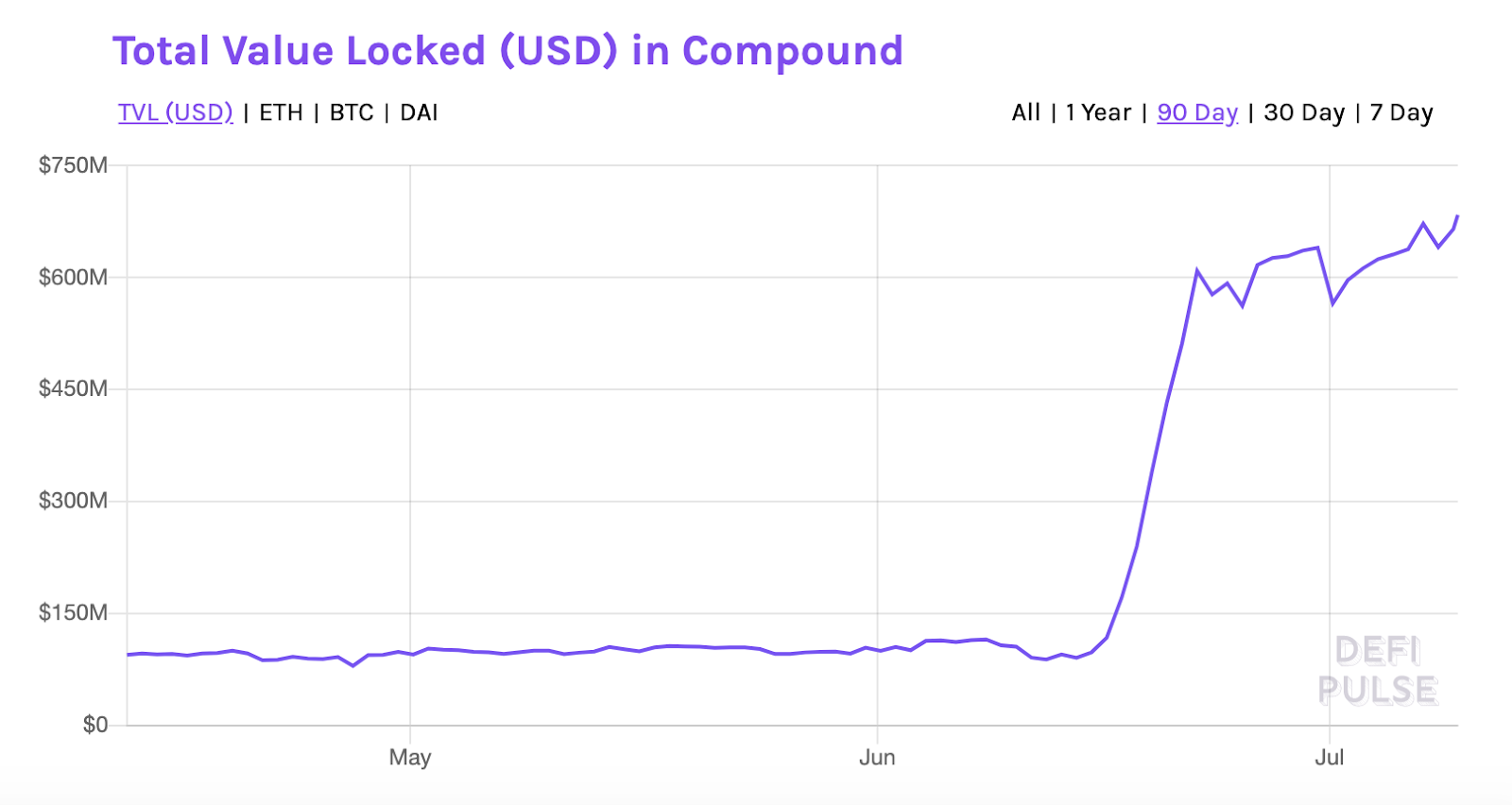

1. Majemuk – Meminjamkan melalui kolam likuiditas

Nilai total terkunci dalam USD: $ 683,4 juta

Nilai total terkunci (USD) di Compound selama 90 hari. Sumber: DeFi Pulse

Nilai total terkunci (USD) di Compound selama 90 hari. Sumber: DeFi Pulse

Compound adalah protokol pasar uang terdesentralisasi yang dibangun di atas jaringan Ethereum. Ini memungkinkan pemberi pinjaman dan peminjam untuk berinteraksi dengan kumpulan aset tanpa memerlukan otoritas pusat. Berbeda dengan pinjaman peer-to-peer, Compound memiliki kolam likuiditas yang didanai oleh pemberi pinjaman yang menyimpan aset mereka dan menerima apa yang disebut cTokens sebagai gantinya. Token ini menghasilkan bunga dan dapat ditebus nanti untuk jaminan dan keuntungan.

Peminjam, di sisi lain, dapat mengambil aset yang didukung dari kumpulan likuiditas dengan menyetor aset jaminan. Tidak ada persyaratan khusus untuk pinjaman, seperti tanggal pembayaran kembali atau jangka waktu, tetapi peminjam dibatasi oleh faktor jaminan yang ditetapkan untuk aset yang mereka simpan. Misalnya, jika peminjam menyetor 100 ETH dan faktor agunan untuk ETH adalah 70%, peminjam dapat mengambil aset lain untuk ditukar dengan agunan tersebut, hingga 70% dari nilai totalnya..

Peminjam juga membayar tingkat bunga, yang merupakan cara pemberi pinjaman memperoleh pendapatan, dan tingkat ini ditentukan secara individual untuk setiap aset berdasarkan penawaran dan permintaannya..

Pasar majemuk yang mencerminkan tingkat penawaran dan pinjaman. Sumber: Senyawa

Pasar majemuk yang mencerminkan tingkat penawaran dan pinjaman. Sumber: Senyawa

Compound baru-baru ini menjadi koin poster kebangkitan DeFi saat meluncurkan token tata kelola, COMP, yang mengalami kenaikan drastis dari di bawah $ 100 saat diluncurkan menjadi $ 372 dalam waktu kurang dari 10 hari. Demikian pula, nilai total yang terkunci ke dalam protokol juga naik dari di bawah $ 100 juta pada tanggal 15 Juni ke level tertinggi sepanjang masa saat ini mendekati $ 700 juta. Namun, harga COMP telah terkoreksi secara signifikan sejak saat itu, saat ini berada di sekitar $ 185.

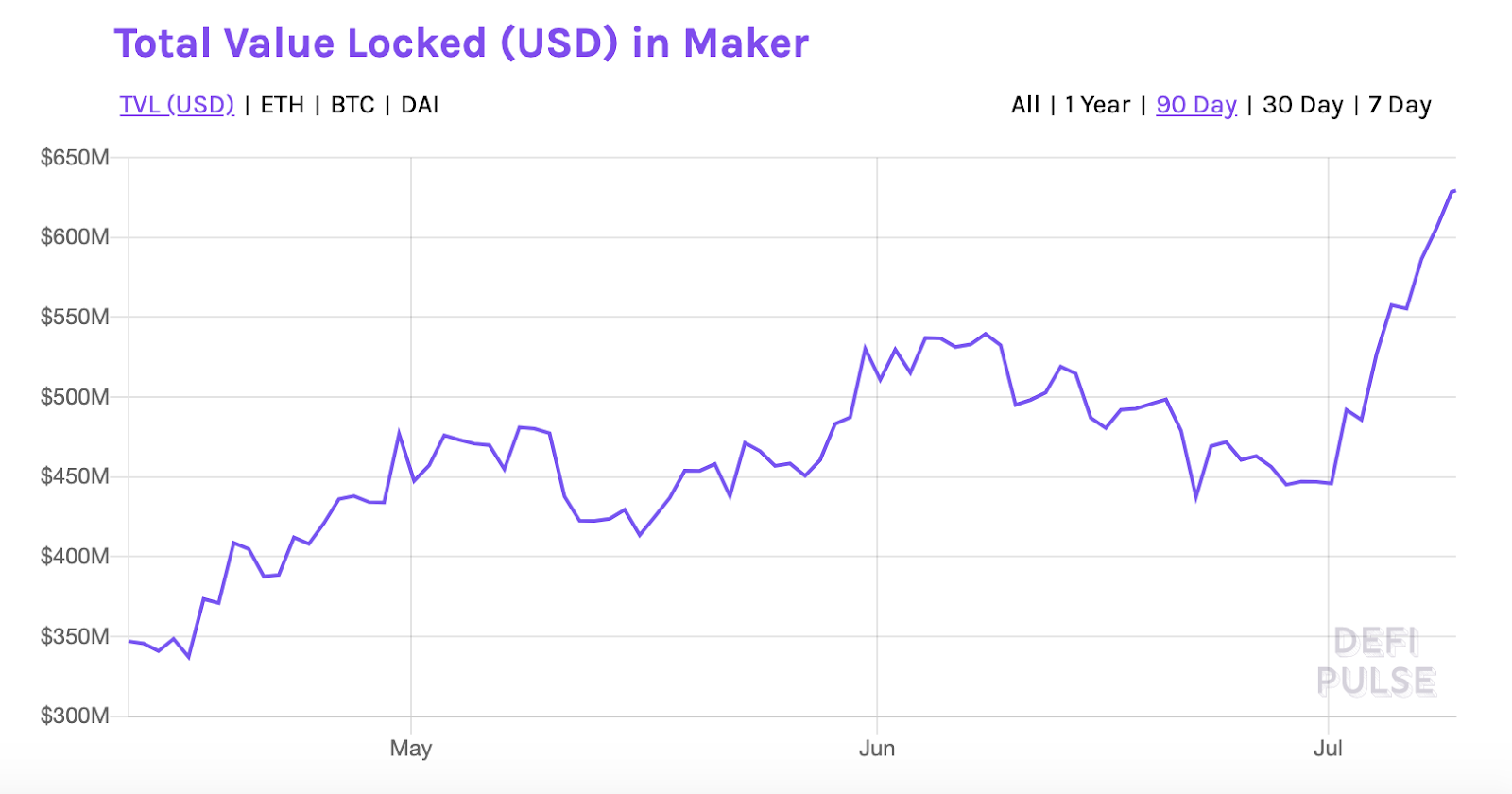

2. Pembuat – Meminjamkan melalui stablecoin

Nilai total terkunci dalam USD: $ 629,3 juta

Nilai total terkunci (USD) di Maker selama 90 hari. Sumber: DeFi Pulse

Nilai total terkunci (USD) di Maker selama 90 hari. Sumber: DeFi Pulse

MakerDAO adalah organisasi otonom terdesentralisasi yang dibangun di atas jaringan Ethereum. Fungsi protokol Maker terutama difokuskan pada DAI, stablecoin aslinya – yang nilainya dipatok secara algoritme ke dolar AS. DAI sebanding dengan stablecoin yang dipatok dalam USD lainnya, seperti Tether (USDT), kecuali bahwa ia tidak mengklaim didukung oleh dolar asli.

Token kedua platform ini adalah MKR, yang memberi pemegang hak untuk memberikan suara dalam masalah tata kelola – seperti pada rasio kolateralisasi, biaya stabilitas, dan tingkat tabungan. MKR juga terkadang bertindak sebagai penyeimbang untuk memastikan bahwa nilai DAI tetap stabil.

Siapa pun dapat mengambil DAI dalam bentuk pinjaman dengan menyetorkan ETH atau aset lain yang didukung oleh DApp Oasis yang berfokus pada DAI Maker sebagai jaminan. Rasio jaminan saat ini untuk meminjam DAI di Oasis adalah 200%. Peminjam juga perlu membayar biaya stabilitas berulang. DAI ini kemudian dapat diperdagangkan, ditukar, dan dipinjamkan pada platform pinjaman terdesentralisasi seperti Compound, atau disimpan dalam produk “Simpan” di Oasis untuk mendapatkan bunga.

Selain 200% jaminan, stabilitas DAI juga didukung oleh token MKR. Jika nilai aset agunan turun secara signifikan, token MKR dikeluarkan dan dijual di pasar untuk meningkatkan agunan dan mengembalikan harga DAI ke pasak $ 1..

Salah satu aspek paling menarik dari Maker adalah tokenomiknya dan hubungan antara MKR dan DAI. Karena MKR adalah token tata kelola, pemegang MKR, secara default, berinvestasi dalam keberhasilan dan pertumbuhan proyek. Kualitas keputusan mereka, menurut desain platform, tercermin dalam pergerakan harga MKR – keputusan yang mendorong pertumbuhan menghasilkan peningkatan generasi DAI, yang pada gilirannya menimbulkan lebih banyak biaya stabilitas, yang kemudian digunakan untuk membeli token MKR kembali dari pasar ke akhirnya dibakar.

Pembakaran token MKR secara teratur pasti meningkatkan harganya dengan mengurangi pasokan, sehingga memberi penghargaan kepada pemegangnya atas tata kelola yang baik. Demikian pula, keputusan tata kelola yang buruk atau penerbitan token MKR untuk menyeimbangkan agunan DAI yang turun akan memperlambat laju pembakaran ini, sehingga berdampak negatif pada harga MKR..

Dinamika inilah – dan sifat otomatisnya yang digerakkan oleh algoritme – yang membuat Maker menonjol di ruang crypto dan DeFi.

MKR saat ini diperdagangkan pada sekitar $ 467, turun -74% dari level tertinggi sepanjang masa Januari 2018 di $ 1.798 tetapi naik 176% dari level terendah Maret 2020 di $ 168,36.

3. Synthetix – Derivatif terdesentralisasi

Nilai total terkunci dalam USD: $ 392 juta

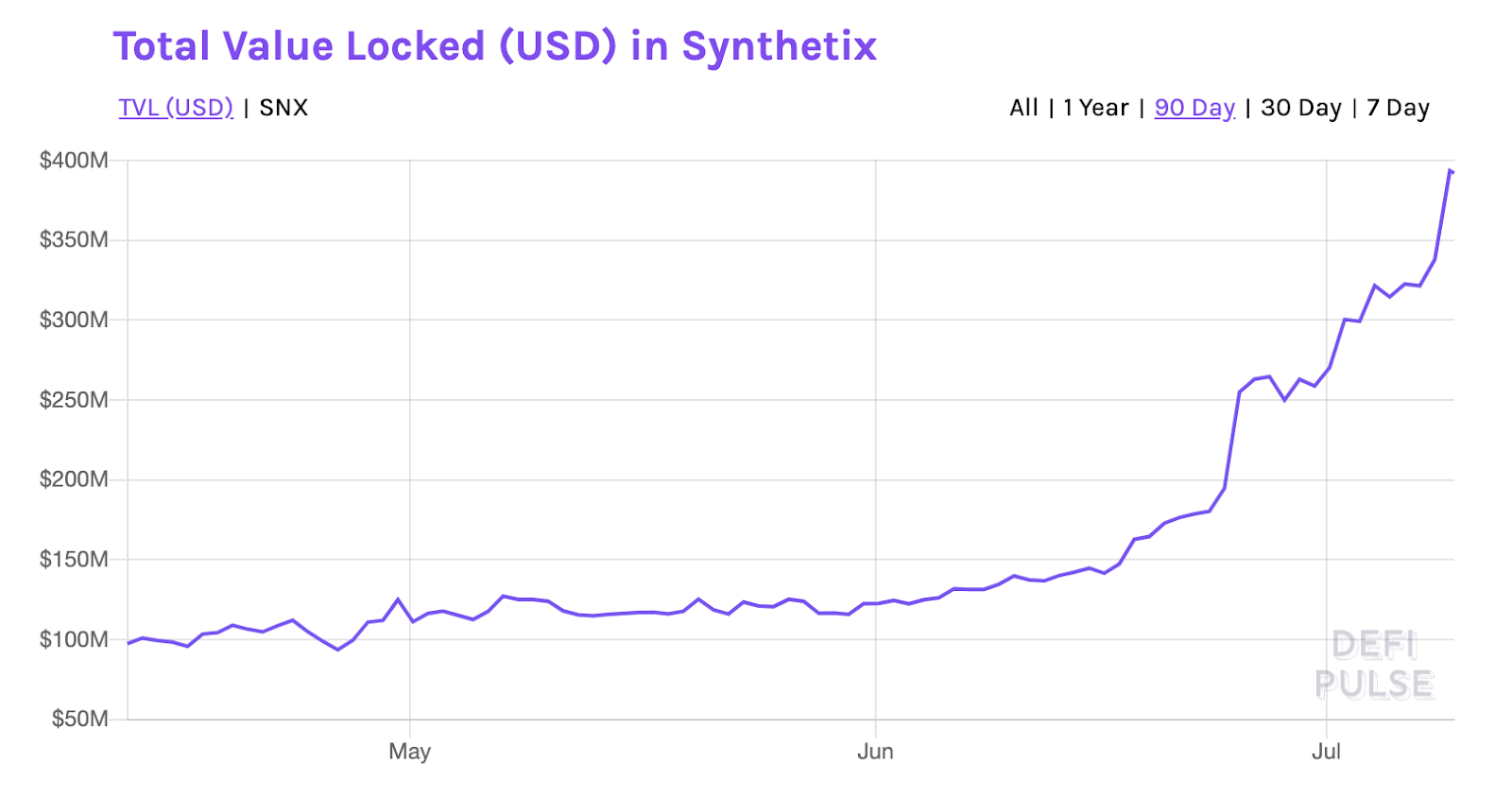

Nilai total terkunci (USD) di Synthetix selama 90 hari. Sumber: DeFi Pulse

Nilai total terkunci (USD) di Synthetix selama 90 hari. Sumber: DeFi Pulse

Synthetix, yang diganti mereknya dari Havven, adalah platform turunan terdesentralisasi dan pertukaran yang dibangun di atas jaringan Ethereum. Pengguna dapat mengunci, atau mempertaruhkan, token SNX untuk menghasilkan apa yang disebut Synths, yang merupakan turunan berbasis blockchain. Synth melacak nilai aset dunia nyata, termasuk mata uang fiat, mata uang digital, ekuitas, indeks, dan komoditas.

Misalnya, pengguna yang ingin menerbitkan Synths USD (sUSD) senilai $ 5.000 dapat mempertaruhkan token SNX senilai 800% sebagai jaminan – ini adalah rasio jaminan saat ini – yaitu $ 40.000. Synth ini kemudian dapat diperdagangkan secara bebas di antara pengguna di bursa terdesentralisasi platform dan dapat digunakan untuk membeli Synth lainnya – seperti emas sintetis (sXAU) – yang dikenakan biaya nilai tukar, yang didistribusikan ke pemegang SNX dalam proporsi token yang mereka pertaruhkan..

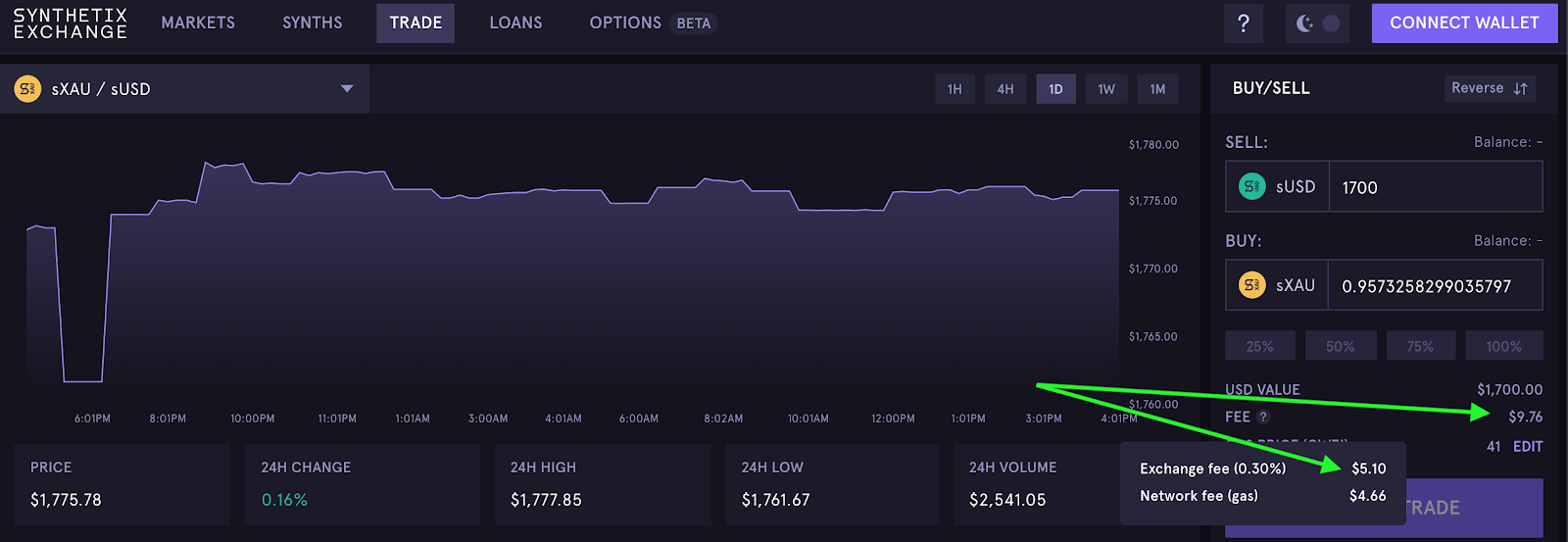

Grafik sXAU / sUSD di Synthetix Exchange. Sumber: Synthetix Exchange

Grafik sXAU / sUSD di Synthetix Exchange. Sumber: Synthetix Exchange

Bagan di atas menunjukkan pasar sXAU / sUSD di Bursa Synthetix, dan biaya untuk perdagangan apa pun, seperti yang disorot, dipecah menjadi biaya Exchange dan biaya Jaringan, dengan pemegang SNX sebelumnya yang menerbitkan XAU Synths.

Selain mendapatkan biaya pertukaran, insentif utama bagi pengguna untuk memegang SNX adalah peluangnya akan tumbuh dalam harga sebagai hasil dari pertumbuhan platform. Ketika jumlah token SNX yang terkunci ke dalam proyek meningkat, token menjadi lebih langka di pasar – secara teori, meningkatkan harganya..

Perlu juga dicatat bahwa pembuatan Synths dapat berupa long atau short, dengan varian “s”, seperti sUSD, yang menunjukkan posisi buy (saat melacak harga yang mendasarinya secara langsung) dan “i,” atau Synths terbalik seperti iUSD, yang menunjukkan posisi pendek (karena mereka melacak harga yang mendasarinya secara terbalik). Pembagian panjang / pendek ini, serta statistik berguna lainnya, dapat dilihat publik di Dasbor Synthetix. Pada saat penulisan, lebih dari 78% pasokan SNX dipertaruhkan di platform.

Token SNX saat ini dihargai $ 2,90, sesuai CoinGecko, naik lebih dari 770% dari harga awal Juli 2019 sekitar $ 0,33.

4. Balancer – Pertukaran algoritmik terdesentralisasi

Nilai total terkunci dalam USD: $ 161.6 juta

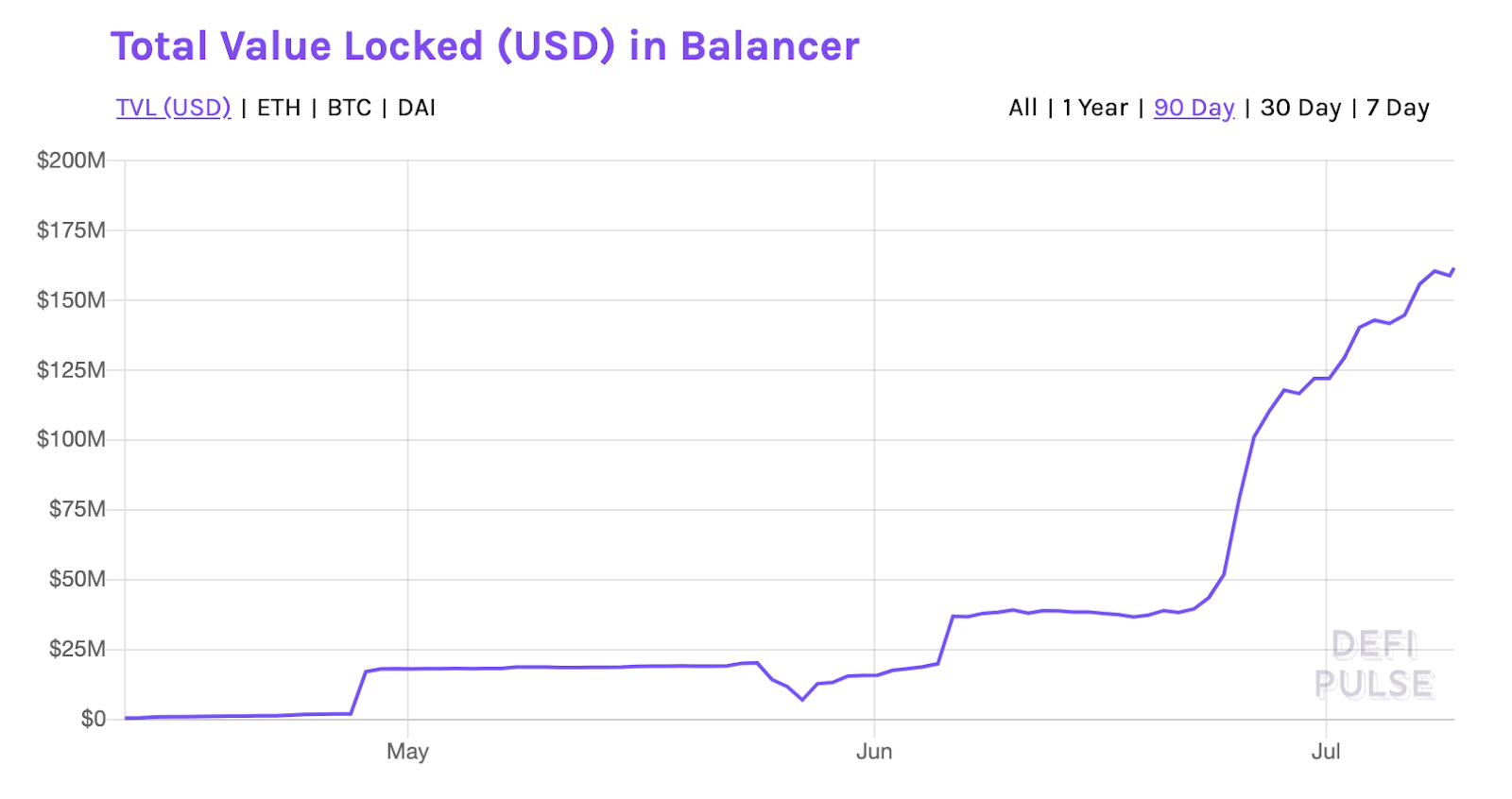

Nilai total terkunci (USD) di Balancer selama 90 hari. Sumber: DeFi Pulse

Nilai total terkunci (USD) di Balancer selama 90 hari. Sumber: DeFi Pulse

Diluncurkan pada Maret 2020, Balancer mengambil konsep pembuatan pasar otomatis dan mengimplementasikannya di ruang kripto menggunakan jaringan Ethereum..

Pada platform Balancer, penyedia likuiditas (yaitu, pemilik modal) membuat kumpulan pribadi (atau berkontribusi ke kumpulan bersama) di mana mereka mengunci aset mereka, menentukan proporsi (atau bobot) dari setiap aset di kumpulan, dan menetapkan biaya perdagangan . Pengguna dapat mengunci minimal dua dan maksimal delapan token ERC-20 yang berbeda ke dalam satu kumpulan. Karena nilai setiap token dalam kumpulan berubah dengan apresiasi harga atau depresiasi, Balancer menjual atau membelinya ke pedagang pihak ketiga untuk mengembalikan kumpulan ke proporsi yang telah ditentukan sebelumnya. Dalam prosesnya, penyedia likuiditas mendapatkan biaya yang dibayarkan oleh pedagang yang, secara default, juga akhirnya menyeimbangkan kembali kumpulan tersebut..

Contohnya adalah kumpulan dengan dua token, MKR dan DAI, yang masing-masing ditetapkan 50% dalam hal bobot. Ini berarti Balancer akan memastikan bahwa nilai total kumpulan selalu dibagi separuh di antara dua token.

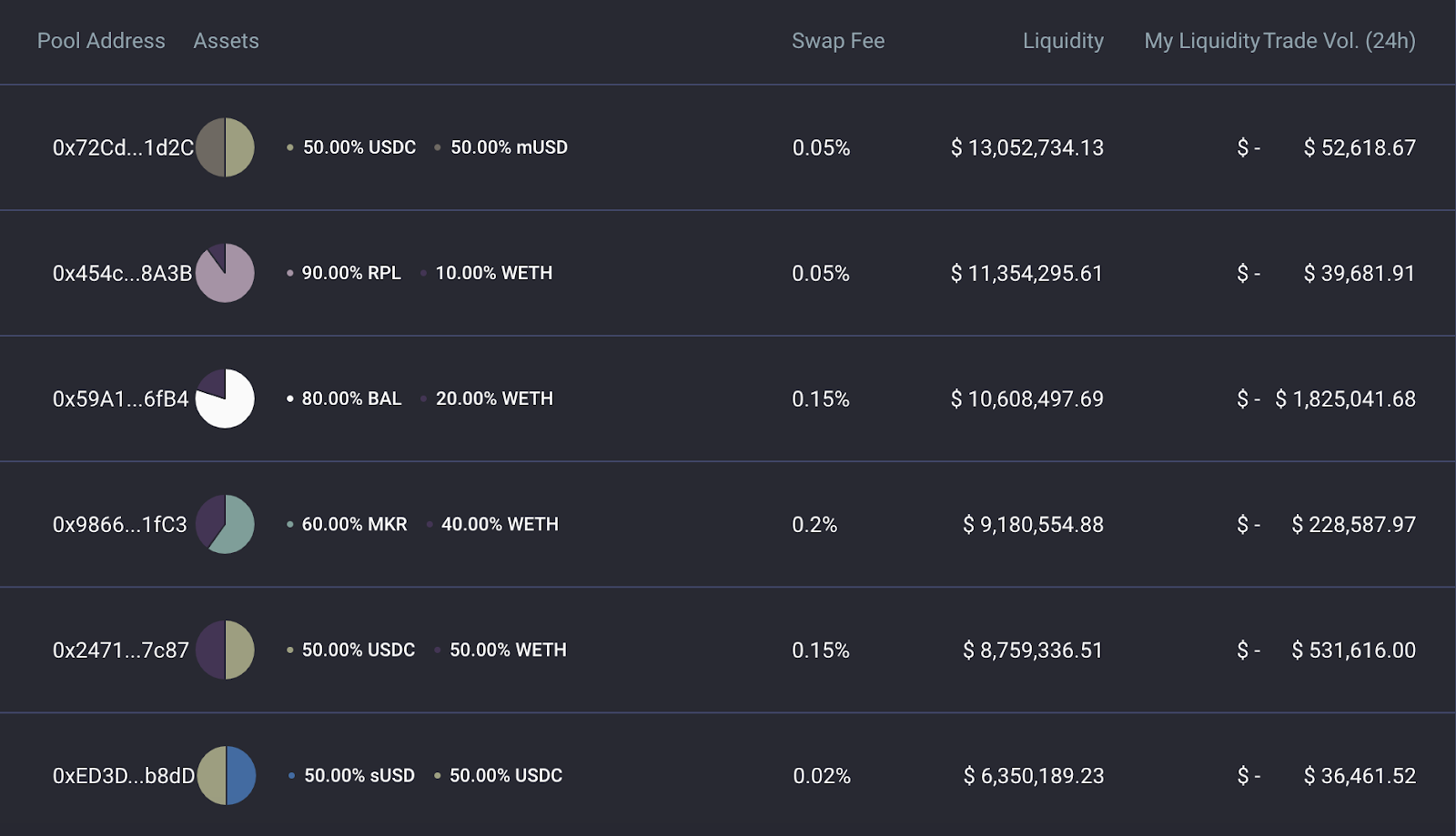

Menyeimbangkan kumpulan publik dengan alokasinya. Sumber: Balancer Exchange

Menyeimbangkan kumpulan publik dengan alokasinya. Sumber: Balancer Exchange

Jika salah satu token yang dialokasikan tumbuh atau turun nilainya, persentase alokasi secara alami akan berfluktuasi. Di sinilah Balancer berperan, dengan menjual token yang dialokasikan secara berlebihan kepada pedagang atau membeli token yang dialokasikan kurang dari pedagang.

Penyeimbang secara aktif mencapai “keseimbangan” ini dengan menentukan harga swap antara pasangan token di kumpulan untuk mendorong pedagang untuk membeli dan menjual menggunakan likuiditas kumpulan, seperti yang ditunjukkan di bawah ini.

Mekanisme pertukaran penyeimbang. Sumber: Balancer Exchange

Mekanisme pertukaran penyeimbang. Sumber: Balancer Exchange

Tangkapan layar di atas mencerminkan mekanisme swap di Balancer, di mana pedagang yang menjual 10.000 token SNX (asli dari platform Synthetix yang dibahas sebelumnya) untuk KNC diberi harga swap yang dihitung secara otomatis (1 SNX = 1.13682 KNC) dan akan dapat menyelesaikan perdagangan ini menggunakan alokasi yang bervariasi dari empat kumpulan Balancer yang dipilih oleh protokol.

Dalam hal pengembalian, semua biaya yang dihasilkan dalam proses penyeimbangan berkelanjutan langsung masuk ke penyedia likuiditas. Ada juga biaya keluar, yang berlaku ketika penyedia likuiditas meninggalkan kumpulan. Biaya keluar ini dibagi antara penyedia likuiditas yang tersisa dan sebagian juga masuk ke Balancer Labs.

Balancer Governance Token, BAL, memungkinkan pemegang untuk berpartisipasi dalam tata kelola protokol dan proses pengambilan keputusan. Karena penyedia likuiditas dianggap sebagai pemangku kepentingan paling penting untuk Balancer, proyek ini memperkenalkan apa yang disebutnya “Penambangan Likuiditas”, di mana penyedia likuiditas mendapatkan token BAL berdasarkan proporsi aset mereka yang terkunci..

Satu BAL senilai $ 0,60 selama seri pendanaan awal Balancer dan saat ini diperdagangkan di $ 9,72.

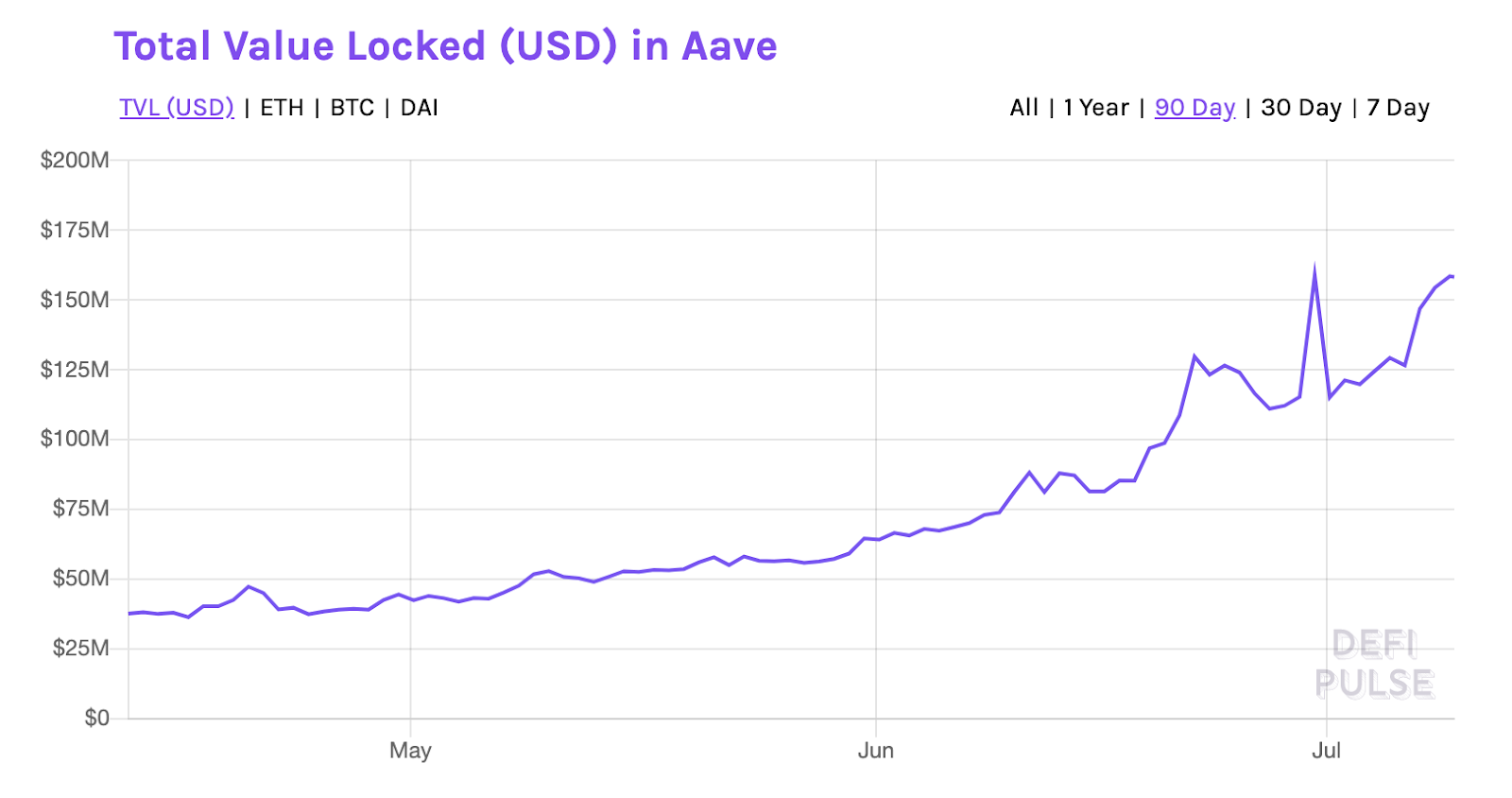

5. Aave – Pasar uang terdesentralisasi

Nilai total terkunci dalam USD: $ 158,2 juta

Nilai total terkunci (USD) di Aave. Sumber: DeFi Pulse

Nilai total terkunci (USD) di Aave. Sumber: DeFi Pulse

Seperti Compound and Maker, Aave – berganti nama dari ETHLend, yang dimulai pada November 2017 – adalah platform peminjaman (atau pasar uang) terdesentralisasi lainnya yang menggunakan kontrak pintar di jaringan Ethereum. Pemberi pinjaman dapat menyimpan aset mereka untuk menyediakan likuiditas dan pada gilirannya menerima token, yang dikenakan bunga dan mulai berbunga majemuk. Alih-alih membiarkan minat terakumulasi di dompet yang sama dengan token, “aliran minat” ini juga dapat diarahkan ke alamat yang berbeda untuk disimpan secara terpisah.

Peminjam, di sisi lain, dapat mengambil pinjaman dengan jaminan berlebih dan di bawah agunan, di mana mereka bisa mendapatkan hingga 75% dari nilai jaminan mereka dalam bentuk pinjaman atau menjalankan “pinjaman kilat,” yang biasanya disediakan untuk pengembang karena sifatnya yang maju.

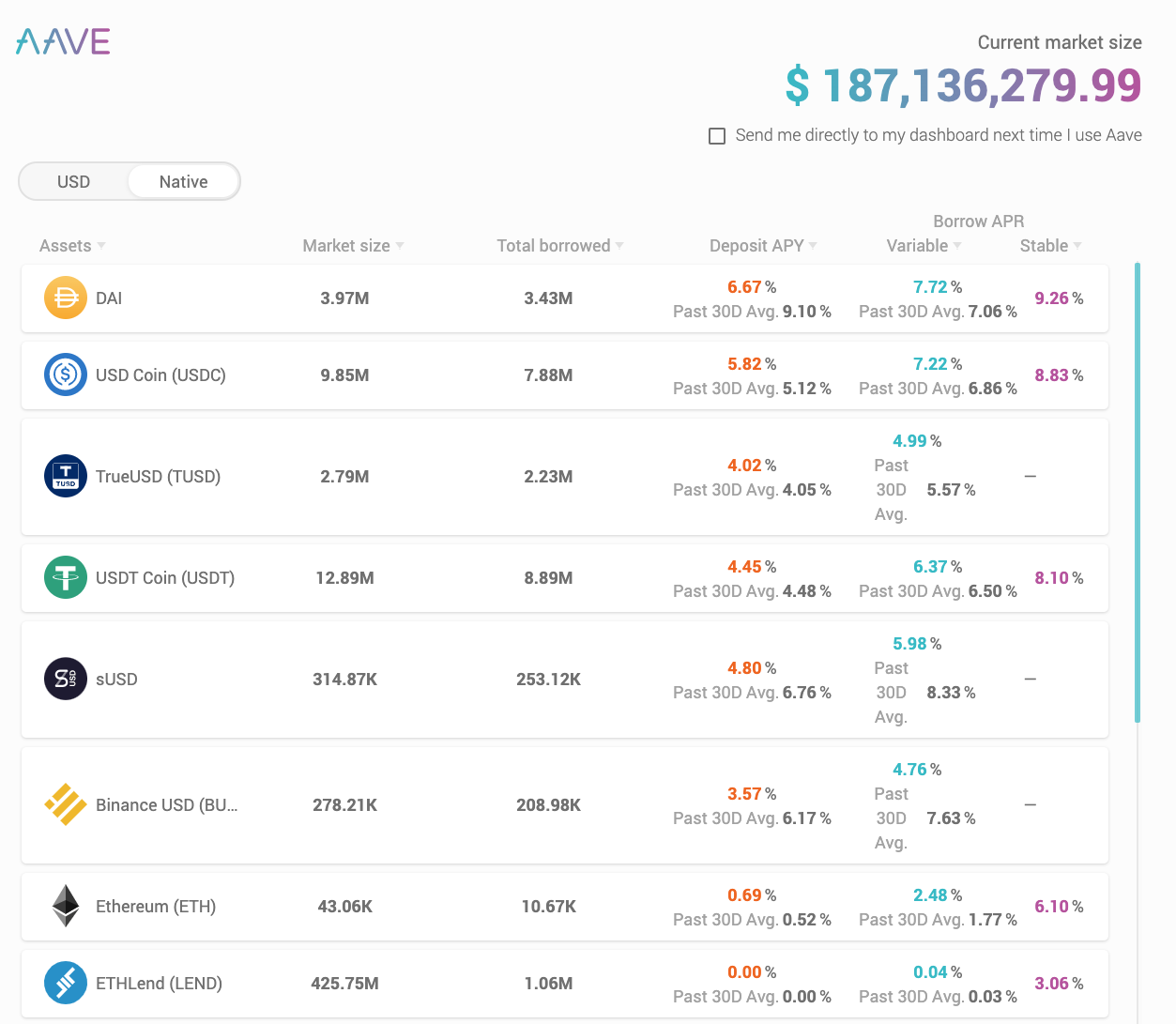

Pasar aave yang mencerminkan suku bunga deposito dan pinjaman. Sumber: Aave

Pasar aave yang mencerminkan suku bunga deposito dan pinjaman. Sumber: Aave

Pinjaman flash adalah penawaran yang lebih menarik dari Aave. Secara sederhana, pinjaman kilat tidak dijaminkan, yang berarti peminjam tidak perlu mengeluarkan modal untuk mengambil pinjaman. Namun, pinjaman harus dikembalikan sepenuhnya dengan biaya tambahan sebelum seluruh transaksi selesai – seluruh proses terjadi secara bersamaan dengan penggunaan beberapa kontrak pintar yang semuanya dijalankan bersamaan..

Pinjaman flash dapat digunakan untuk mendapatkan keuntungan dari peluang arbitrase tanpa perlu menyiapkan modal. Misalnya, pengembang dapat melihat perbedaan harga antara dua aset pada dua platform berbeda tetapi tidak memiliki modal untuk memanfaatkannya. Pengembang kemudian dapat menggunakan pinjaman flash terprogram untuk mengambil pinjaman dalam satu token, menukarnya dengan yang lain, menjual token baru di bursa yang lebih menguntungkan, mengonversi kembali ke token yang awalnya dipinjam, dan mengembalikannya dengan yang kecil. biaya sekaligus menggunakan kontrak pintar. Dalam proses ini, pengembang mengantongi token ekstra yang mereka peroleh dengan memanfaatkan perbedaan harga di bursa kedua.

LEND adalah token asli Aave dan pemegang hak untuk mengurangi biaya, sementara hak tata kelola tambahan diharapkan akan segera ditambahkan. Pada saat penulisan, LEND diperdagangkan pada $ 0,19, naik lebih dari 5.500% dari level terendah sepanjang masa Agustus 2019 di $ 0,0033.

Apakah DeFi sepadan dengan hype?

Pertanyaan $ 2 miliar + ini sulit untuk dijawab, karena banyak hype baru-baru ini di sekitar DeFi karena tajuk utama yang dibuat oleh COMP pada kenaikannya yang tiba-tiba dan dipicu oleh spekulasi. Sementara teknologi yang mendasari dan penggunaannya dalam proyek-proyek ini menyajikan pratinjau yang menarik tentang masa depan keuangan, akan terlalu optimis untuk mempertimbangkan ceruk DeFi yang siap untuk menjadi arus utama dan mengubah seluruh lanskap keuangan..

Vitalik Buterin, salah satu pendiri Ethereum, menjelaskan ini secara ringkas dalam Tweet terbaru, menyoroti sifat sementara hype dan risiko inheren yang sedang dimainkan. Itu Retas penyeimbang bulan lalu harus berfungsi sebagai pengingat risiko ini dan fakta bahwa ceruk membutuhkan lebih banyak pengujian stres sebelum dapat siap untuk pertimbangan arus utama.

OKEx Insights menyajikan analisis pasar, fitur mendalam, penelitian asli & berita yang dikurasi dari profesional crypto. Ikuti OKEx Insights di Indonesia dan Telegram.